Formula ipotecaria (sommario)

- Formula

- Esempi

Che cos'è la formula dei mutui?

Il termine "mutuo" si riferisce allo strumento di debito a fronte del quale il mutuatario è tenuto a pagare una serie predeterminata di pagamenti. In genere, un'ipoteca è garantita da garanzie reali sotto forma di proprietà immobiliari, attrezzature, ecc. La formula per un'ipoteca comprende principalmente il pagamento periodico fisso e il saldo del prestito in essere. La formula per il pagamento periodico fisso può essere espressa utilizzando l'importo del prestito in essere, il tasso di interesse, il mandato del prestito e il numero di pagamenti periodici all'anno. Matematicamente, è rappresentato come,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

dove,

- P = importo del prestito insoluto

- r = tasso di interesse (annuale)

- t = Durata del prestito in anni

- n = numero di pagamenti periodici all'anno

D'altra parte, la formula per il saldo del prestito in essere alla fine di milioni di anni può essere derivata come di seguito,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Esempi di formula mutuo (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dell'ipoteca.

È possibile scaricare questo modello Excel formula ipotecaria qui - Modello Excel formula ipotecariaFormula ipotecaria - Esempio n. 1

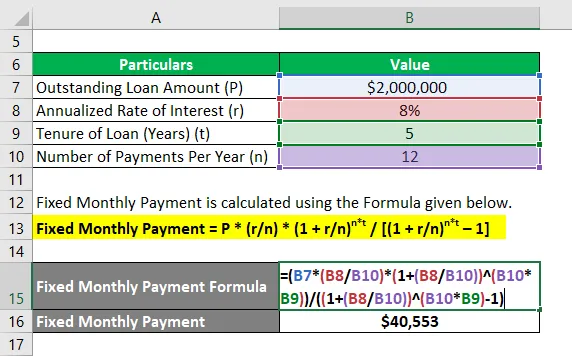

Facciamo l'esempio di XYZ Ltd che ha beneficiato di un prestito a termine di $ 2.000.000 per costituire una società basata sulla tecnologia. Secondo i termini della sanzione, il tasso di interesse annualizzato è dell'8%, la durata del prestito è di 5 anni e il prestito deve rimborsare su base mensile. Calcola il pagamento mensile fisso in base alle informazioni fornite.

Soluzione:

Il pagamento mensile fisso viene calcolato utilizzando la formula indicata di seguito.

Pagamento mensile fisso = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Pagamento mensile fisso = $ 2.000.000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Pagamento mensile fisso = $ 40.553

Pertanto, il pagamento mensile fisso per XYZ Ltd è di $ 40.553.

Formula ipotecaria - Esempio n. 2

Facciamo un altro esempio in cui la società ha preso in prestito un prestito di $ 1.000.000 che deve essere rimborsato nei prossimi 4 anni. Il tasso di interesse annualizzato è del 6% e il pagamento deve essere effettuato mensilmente. Sulla base delle informazioni fornite, calcolare quanto segue:

- Saldo del prestito eccezionale alla fine di 2 anni

- Rimborso principale effettuato nel 24 ° mese

# 1 - Saldo del prestito eccezionale alla fine di 2 anni

Il saldo dei prestiti in essere viene calcolato utilizzando la formula indicata di seguito.

Saldo prestiti in essere = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Saldo prestiti in essere = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo prestiti in essere = $ 529.890

# 2 - Rimborso principale effettuato nel 24 ° mese

Il capitale da rimborsare nel 24 ° mese può essere calcolato sottraendo il saldo in essere dopo 2 anni dal saldo in essere dopo 23 mesi (m 2 = 23 mesi). Adesso,

Il saldo dei prestiti in essere viene calcolato utilizzando la formula indicata di seguito.

Saldo prestiti in essere = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Saldo prestiti in essere = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo prestiti in essere = $ 550.621

Ora, il rimborso principale nel 24 ° mese = $ 550.621 - $ 529.890 = $ 20.731

Pertanto, il saldo del prestito in essere dopo 2 anni e il rimborso principale nel 24 ° mese sono rispettivamente di $ 529, 890 e $ 20, 731.

Spiegazione

La formula per il pagamento periodico fisso e il saldo del prestito in essere può essere derivata utilizzando le seguenti fasi:

Passaggio 1: in primo luogo, determinare il valore del prestito in essere ed è indicato da P.

Passaggio 2: Successivamente, determinare il tasso di interesse annualizzato che viene addebitato sul prestito ed è indicato da r.

Fase 3: Successivamente, determinare il mandato del prestito in termini di numero di anni ed è indicato da t.

Passaggio 4: Successivamente, determinare il numero di pagamenti periodici effettuati durante un anno ed è indicato da n.

Fase 5: Infine, la formula per il pagamento periodico fisso può essere espressa utilizzando l'importo del prestito in sospeso (fase 1), il tasso di interesse (fase 2), il possesso del prestito (fase 3) e il numero di pagamenti periodici all'anno (fase 4) come mostrato di seguito,

Pagamento periodico fisso = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Passaggio 6: D'altra parte, il saldo del prestito in essere dopo milioni di anni viene calcolato sommando gli interessi totali maturati per m * n mesi e sottraendo i pagamenti periodici fissi totali dal prestito in essere iniziale (P) ed è rappresentato come mostrato di seguito,

Saldo prestiti in essere = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Rilevanza e usi della formula dei mutui

Dal punto di vista sia dei mutuatari che dei finanziatori, è molto importante comprendere il concetto di mutuo perché quasi tutte le società hanno utilizzato un mutuo per espandere o supportare le loro operazioni commerciali. La formula per un mutuo viene utilizzata per definire il piano di ammortamento di un prestito che fornisce una chiara biforcazione del pagamento periodico fisso e degli interessi passivi sostenuti durante ciascun periodo.

Articoli consigliati

Questa è una guida alla formula dei mutui. Qui discutiamo come calcolare l'ipoteca insieme ad esempi pratici. Forniamo anche un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Come calcolare la resa attuale delle obbligazioni?

- Formula del reddito imponibile con modello Excel

- Calcolo dell'aliquota fiscale effettiva

- Esempi di formula di correlazione