Formula del rapporto di adeguatezza patrimoniale (sommario)

- Formula del rapporto di adeguatezza patrimoniale

- Calcolatore del rapporto di adeguatezza patrimoniale

- Formula del rapporto di adeguatezza del capitale in Excel (con modello di Excel)

Formula del rapporto di adeguatezza patrimoniale

Un coefficiente di adeguatezza patrimoniale è una percentuale di un importo adeguato da mantenere per risolvere la situazione di rischio delle banche da parte loro. Questo è descritto come uno scudo per una banca per assorbire le sue perdite prima che diventi insolvente. Ciò è regolato dal Comitato di Basilea per la vigilanza bancaria che è un trattato normativo internazionale. È costituito dal capitale di classe 1, capitale di classe -2. Questo è il rapporto tra capitale e attività ponderate per il rischio, noto anche come rapporto tra capitale e rischio ponderato (CRAR). Ciò promuove la stabilità e protegge gli azionisti e le banche e rende le banche sostenute quando incontra una situazione di rischio. L'importo del capitale di classe 1 è quello di assorbire le perdite senza interrompere la banca. Il capitale di classe -2 è quello di assorbire le perdite quando una banca si trova in una situazione di chiusura. Ma Tier -2 Capital non fornisce molta protezione ai depositanti. Il coefficiente di adeguatezza patrimoniale viene calcolato utilizzando la seguente formula.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Esempi di formula del rapporto di adeguatezza patrimoniale

Facciamo un esempio per comprendere meglio il calcolo della formula del coefficiente di adeguatezza del capitale.

Puoi scaricare questo modello di rapporto di adeguatezza del capitale qui - Modello di rapporto di adeguatezza del capitaleFormula del rapporto di adeguatezza patrimoniale - Esempio n. 1

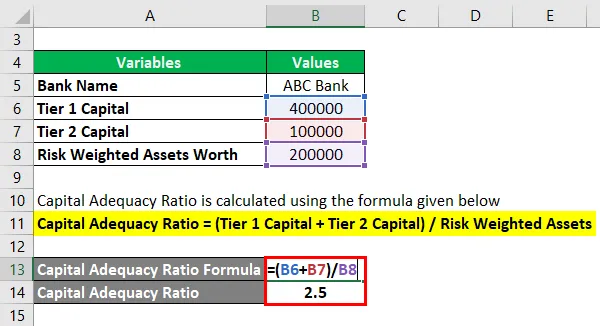

Bank ABC ha un capitale di classe -1 di Rs.400000 e un capitale di livello -2 di Rs.100000. Le attività ponderate per il rischio valgono Rs.200000. Ora calcoliamo il coefficiente di adeguatezza patrimoniale.

Il coefficiente di adeguatezza patrimoniale viene calcolato utilizzando la formula indicata di seguito

Rapporto di adeguatezza patrimoniale = (capitale di classe 1 + capitale di classe 2) / attività ponderate per il rischio

- Capital Adequacy Ratio = (400000 + 100000) / 200000

- Rapporto di adeguatezza patrimoniale = 2, 5

Il che mostra uno scarso coefficiente di adeguatezza patrimoniale mantenuto dall'ABC.

Formula del rapporto di adeguatezza patrimoniale - Esempio n. 2

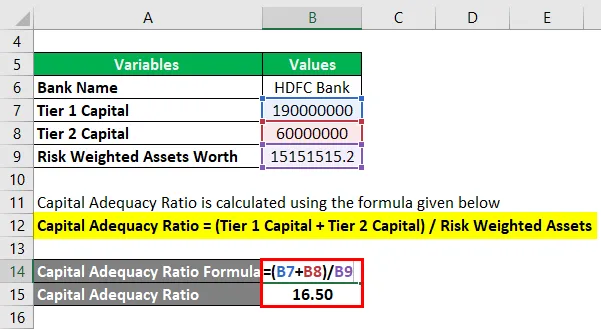

Facciamo l'esempio pratico di CAR for HDFC Bank. Consideriamo che il valore di capitale di classe -1 è Rs.190000000.00 e il valore di capitale di livello 2 di Rs.60000000 e il valore di attività ponderato per il rischio è valutato come Rs.15151515.20. Ora calcoliamo il coefficiente di adeguatezza patrimoniale.

Il coefficiente di adeguatezza patrimoniale viene calcolato utilizzando la formula indicata di seguito

Rapporto di adeguatezza patrimoniale = (capitale di classe 1 + capitale di classe 2) / attività ponderate per il rischio

- Rapporto di adeguatezza patrimoniale = (190000000 + 60000000) / 15151515.20

- Capital Adequacy Ratio = 16.50

Che è un elevato rapporto di adeguatezza patrimoniale mantenuto dall'HDFC e dimostra che ha un'elevata stabilità ed efficienza nei confronti della situazione basata sul rischio.

Spiegazione

- Passaggio 1: viene annotato il valore capitale di livello 1. Il capitale di classe 1 o capitale di base può essere di 2 tipi. Uno è il capitale azionario comune e un altro è la quota ordinaria. Si tratta di un capitale permanente che può alleviare le perdite assorbendole e senza interrompere l'operazione della banca. Le azioni ordinarie o le azioni ordinarie ne sono il miglior esempio. Si tratta delle riserve permanenti di entrate controllate sotto forma di azioni, azioni ordinarie e attività immateriali per assorbire le perdite.

- Passaggio 2: viene annotato il valore capitale di livello 2. Il capitale di classe -2 è un guadagno inaspettato delle entrate per regolare le perdite senza chiudere una banca quando la Banca in una situazione deve essere chiusa. Dopo aver utilizzato il livello 1 completo, il livello 2 può apparire nell'immagine. Quindi si concentra solo per salvare la banca dalla chiusura della società, fornisce solo un grado molto minore di protezione nei confronti degli azionisti e degli investitori che a volte spinge gli investitori e gli azionisti in una situazione per perdere i loro risparmi.

- Passaggio 3: vengono annotate le attività ponderate per il rischio. Un'attività ponderata per il rischio viene utilizzata per calcolare l'importo minimo che dovrebbe essere mantenuto da qualsiasi istituto finanziario per estinguere le perdite in una situazione di insolvenza rischiosa. Il requisito patrimoniale per valutare il rischio differisce in base al tipo di ogni attività bancaria. Ad esempio, un prestito garantito con garanzie è considerato meno rischioso di un prestito con una lettera di credito. Il valore patrimoniale ponderato per il rischio viene valutato solo dopo aver considerato il prestito della banca e aver valutato il rischio. Il punteggio di rischio aiuta anche a valutare il rischio. Ad esempio, un prestito concesso al governo dà un punteggio di rischio dello 0, 00% mentre il credito a un individuo è considerato un punteggio del 100, 00%.

- Step 4: Quindi tutti i valori indicati vengono applicati nella seguente formula per ottenere il Capital Adequacy Ratio.

Capital Adequate Ratio (CAR) = (capitale di classe 1 + capitale di classe 2) / attività ponderate per il rischio

Secondo le ultime norme di Basilea III (International Banking Regulatory Committee), il rapporto di adeguatezza minimo è fissato al 4, 5%. In India, l'RBI ha impostato il CAR come 5, 5%, che è dell'1% superiore alle% consigliate da Basilea III. Un rapporto di adeguatezza patrimoniale superiore al 5, 5% è considerato sicuro in India.

Rilevanza e usi della formula del rapporto di adeguatezza patrimoniale

Il coefficiente di adeguatezza patrimoniale garantisce che un determinato FI sia benestante nella situazione rischiosa per alleviare le perdite che si verificano alle banche, nonché agli investitori e agli azionisti. Garantisce la solidità e la capacità del sistema finanziario di una nazione riducendo le perdite assorbendo le perdite in una situazione di necessità, evitando così che le banche diventino insolventi. Una banca con un CAR elevato è in grado di gestire i propri obblighi e rischi finanziari, quindi un rapporto di adeguatezza della capacità più elevato aumenta il livello di protezione delle attività. Durante la chiusura di una banca, il capitale di classe -2 aiuta. Bisogna sapere che durante questo rischio di chiusura, la priorità viene data ai depositanti piuttosto che al capitale della banca. Quindi quando una banca registra una perdita superiore al capitale che possiede, i depositanti perdono solo i loro risparmi.

Calcolatore del rapporto di adeguatezza patrimoniale

È possibile utilizzare il seguente calcolatore di coefficiente di adeguatezza patrimoniale

| Capitale di classe 1 | |

| Capitale di classe 2 | |

| Attività ponderate per il rischio | |

| Formula di Capital Adequate Ratio (CAR) | |

| Formula di Capital Adequate Ratio (CAR) = |

|

|

Formula del rapporto di adeguatezza del capitale in Excel (con modello di Excel)

Qui faremo un altro esempio della formula del rapporto di adeguatezza del capitale in Excel. È molto facile e semplice

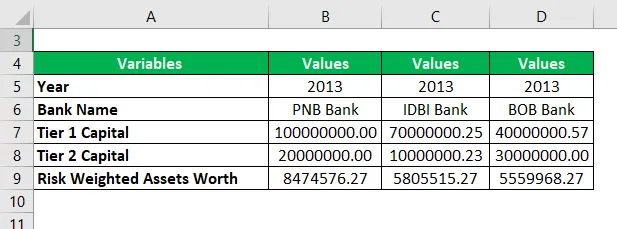

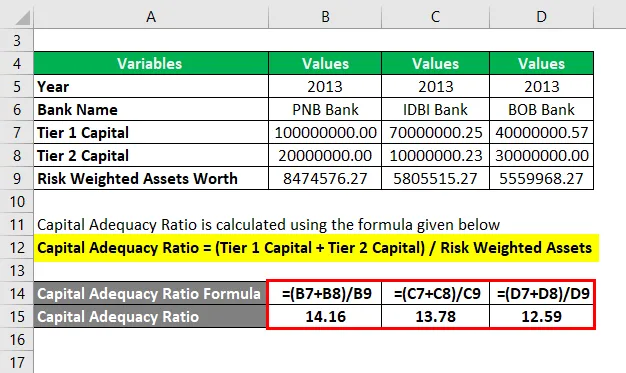

Ora prendiamo l'esempio della vita reale per calcolare il rapporto di adeguatezza patrimoniale per l'anno 2013 con 3 serie di banche diverse dell'India.

Il coefficiente di adeguatezza patrimoniale viene calcolato utilizzando la formula indicata di seguito

Rapporto di adeguatezza patrimoniale = (capitale di classe 1 + capitale di classe 2) / attività ponderate per il rischio

Rapporto di adeguatezza patrimoniale per la banca PNB

- Capital Adequacy Ratio = (100000000 + 20000000) / 8474576.27

- Capital Adequacy Ratio = 14.16

Rapporto di adeguatezza patrimoniale per IDBI Bank

- Capital Adequacy Ratio = (70000000, 25 + 10000000, 23) / 5805515, 272

- Capital Adequacy Ratio = 13, 78

Rapporto di adeguatezza patrimoniale per BOB Bank

- Rapporto di adeguatezza patrimoniale = (40000000.57 + 30000000) / 5559968.274

- Capital Adequacy Ratio = 12, 59

Con l'esempio sopra, i valori del rapporto sono PNB> IDBI> BOB. Sebbene tutte e 3 le banche mantengano una buona CAR, tra queste 3 banche, PNB ha un rapporto elevato, quindi è il più alto grado di sicurezza in termini di gestione del rischio tra queste 3 banche.

Articoli consigliati

Questa è stata una guida alla formula del rapporto di adeguatezza del capitale. Qui discutiamo come calcolare il rapporto di adeguatezza patrimoniale insieme ad esempi pratici. Forniamo inoltre un calcolatore del rapporto di adeguatezza patrimoniale con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula del rapporto di copertura del servizio di debito

- Come utilizzare la formula del rapporto in contanti?

- Calcola il rapporto di rotazione delle risorse

- Formula per il rapporto entrate / dipendente