Differenza tra contabilità per competenza e contabilità per cassa

Il tempismo è importante. Dal cricket alla tempistica contabile gioca un ruolo importante in tutti gli aspetti della vita. Come uno scatto tempestivo, la registrazione tempestiva delle entrate e delle spese svolge un ruolo importante nel tuo bilancio. Esistono due tipi di contabilità: in base al contante e in base alla competenza temporale. Immergiamoci ulteriormente per comprendere questi concetti.

definizioni

La contabilità in contanti o Cash Basis è un metodo di contabilità che riconosce le spese o i ricavi nel momento e nel momento in cui vengono effettuati i pagamenti. È semplice come fare una registrazione a giornale solo quando si ricevono contanti o quando si pagano le bollette. Una società potrebbe aver effettuato vendite in un anno, ma poiché le entrate non sono state ricevute fino all'anno successivo, le entrate da queste vendite potrebbero non essere registrate fino a quando i pagamenti non sono effettivamente ricevuti. Questo metodo è utilizzato principalmente dalle piccole imprese o da privati per la finanza personale. Il metodo è in sincronia con il vecchio detto: non contare le uova prima che siano schiuse.

Questo approccio è in contrasto con la contabilità per competenza dove, come suggerisce il nome, i pagamenti sono maturati o accumulati. I ricavi e i debiti sono realizzati quando sono sostenuti anziché quando sono rilevati. In termini semplici, la registrazione prima nota viene registrata anche prima che vi sia un effettivo scambio di denaro, ovvero entrate prima della ricezione del denaro e spese prima del pagamento delle fatture. Fornisci un servizio o un prodotto al cliente e registri le transazioni con l'anticipazione che il pagamento sarebbe eventualmente ricevuto dall'altra parte.

Entrambi i metodi di contabilità per competenza e contabilità per cassa sono come due facce di una moneta. A lungo termine non incidono molto, ma a breve termine possono fornire enormi differenze al rendiconto finanziario.

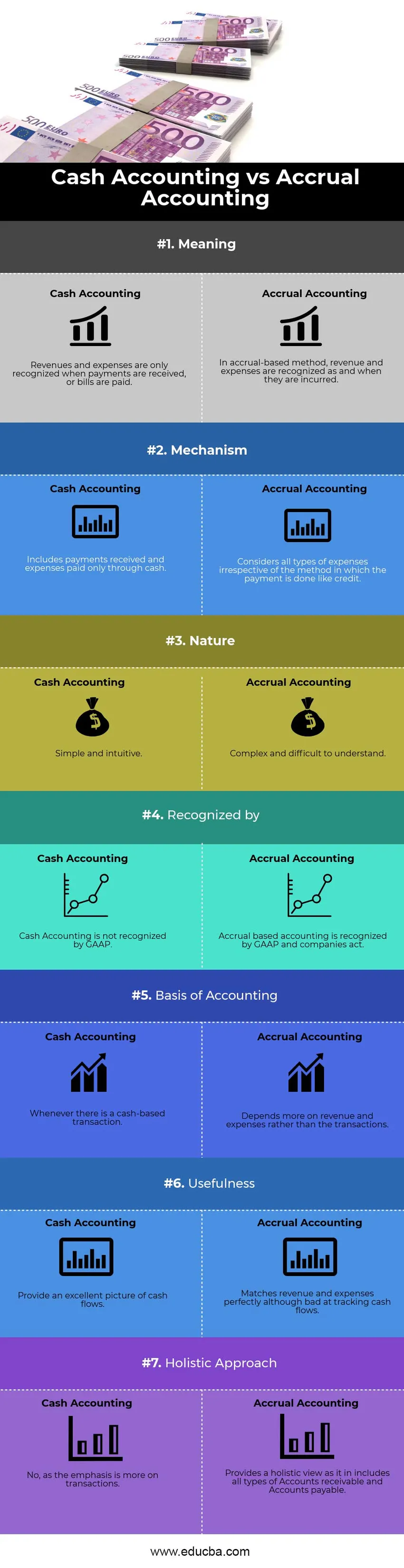

Contabilità per competenza vs Infografica per contabilità di cassa

Di seguito è la differenza 7 principale tra contabilità per competenza e contabilità per cassa

Differenze chiave tra contabilità per competenza e contabilità per cassa

Sia la contabilità per competenza che quella per cassa sono scelte popolari sul mercato; parliamo di alcune delle principali differenze tra contabilità per competenza e contabilità per cassa:

La differenza significativa tra la contabilità per competenza e la contabilità per cassa è il punto in cui abbiamo iniziato la nostra discussione: i tempi. I tempi di registrazione o di riconoscimento di una transazione, siano essi entrate o spese. Da un lato, il meccanismo basato sulla liquidità crede nel riconoscimento istantaneo delle spese e dei ricavi, mentre il metodo basato sulla competenza, d'altro canto, enfatizza le transazioni anticipate. Un'altra differenza fondamentale è nel modo in cui viene monitorato il denaro. Da parte sua, la contabilità di cassa offre una visione eccezionale dei flussi di cassa che registrano gli afflussi e i deflussi come e quando si verificano, ma che perdono a fronte di entrate e spese corrispondenti nella registrazione prima nota. La contabilità per competenza, d'altra parte, non è efficace nel tracciare i flussi di cassa, ma è ottima per abbinare entrate e spese.

Natura

La contabilità di cassa è semplice e intuitiva da capire. Entrate e spese sono realizzate in base alla loro presenza. Non importa davvero quando è stata emessa la fattura. Pertanto, quando un'azienda fa affidamento sulla contabilità per cassa non è necessario predisporre alcuna rettifica come ratei, risconti o voci di periodi precedenti.

Incontro GAAP

Il metodo di contabilità di cassa si basa più sulla tempistica dei pagamenti piuttosto che su quando sono stati effettivamente sostenuti. Potrebbe esserci la possibilità che un'impresa non registri le entrate nell'anno in cui è stato svolto il lavoro corrispondente poiché le entrate sono state ricevute un anno dopo. Non è una forma accettabile di contabilità e quindi non è riconosciuta da GAAP (Principi contabili generalmente accettati). D'altra parte, la contabilità per competenza è ampiamente accettata per il fatto che riconosce i ricavi quando vengono percepiti piuttosto che quando vengono ricevuti .

Un quadro migliore delle prestazioni finanziarie

Affidarsi alla liquidità sarebbe più un modo rozzo e disorganizzato di riportare le transazioni. Lo stato finanziario così segnalato non sarà un modo accurato di misurare le prestazioni finanziarie di una società considerando che potrebbero esserci progetti che dureranno per un orizzonte temporale più lungo. Può essere difficile e frustrante per gli investitori elaborare una futura proiezione dei ricavi e dei flussi di cassa che porta a ripensamenti sulla loro decisione di investire nella società. Accrual è un modo di contabilità molto più sistematico, pulito e accettabile. La dipendenza dipende più da una visione olistica e una singola transazione (piccola o grande) non ha la capacità di alterare lo stato finanziario e le prestazioni dell'azienda. Pertanto, fornendo una visione veritiera e corretta dei rendiconti finanziari.

Accesso al credito

Man mano che l'azienda cresce, la dipendenza dai contanti diminuisce e le transazioni dipendono maggiormente dal credito. In effetti, più che l'espansione del business, per sopravvivere in un mercato competitivo, le transazioni in contanti non sono più sufficienti. Ci saranno momenti in cui i pagamenti saranno ritardati. Nella registrazione e misurazione della contabilità per competenza, il credito può essere facilmente eseguito, un fenomeno sconosciuto nella contabilità di cassa.

Implicazioni fiscali

Sia che si utilizzi il meccanismo di contabilità per competenza o per cassa, ciò può avere un impatto sostanziale sulle dichiarazioni fiscali. Ad esempio, supponiamo che tu riceva un pagamento a gennaio (inizio dell'anno fiscale) per i servizi forniti nel quarto trimestre (fine dell'anno fiscale precedente) per un importo di $ 5000. La contabilità in contanti includerebbe questo importo come entrate nell'attuale fiscale anno che aumenterebbe le tasse per l'anno in corso. Tuttavia, la contabilità per competenza prenderebbe in considerazione questo importo nell'esercizio fiscale precedente, anche se il pagamento non è stato ricevuto in quel momento.

Confronti diretti tra contabilità per competenza e contabilità per cassa

Di seguito è riportato il confronto più importante tra contabilità per competenza e contabilità per cassa

| La base per il confronto tra contabilità per competenza e contabilità per cassa | Contabilità in contanti | Contabilità per competenza |

| Senso | I ricavi e le spese sono rilevati solo quando vengono ricevuti i pagamenti o vengono pagate le fatture | Nel metodo della competenza, i ricavi e le spese sono rilevati come e quando sono sostenuti |

| Meccanismo | include i pagamenti ricevuti e le spese pagate solo in contanti | Considera tutti i tipi di spese indipendentemente dal metodo in cui il pagamento viene effettuato come il credito. |

| Natura | Semplice ed intuitivo | Complesso e difficile da capire |

| Riconosciuto da | La contabilità di cassa non è riconosciuta da GAAP | La contabilità per competenza è riconosciuta da GAAP e le società agiscono. |

| Base di contabilità | Ogni volta che c'è una transazione in contanti | Dipende più dalle entrate e dalle spese piuttosto che dalle transazioni. |

| Utilità | Fornire un eccellente quadro dei flussi di cassa | Corrisponde perfettamente a entrate e spese, sebbene non soddisfacente nel tracciare i flussi di cassa. |

| Approccio olistico | No, poiché l'enfasi è più sulle transazioni. | Fornisce una visione olistica come quella che include tutti i tipi di Contabilità clienti e Contabilità fornitori. |

Contabilità per competenza vs Contabilità per cassa - Considerazioni finali

Per la sua semplicità, facilità di implementazione, minore dispendio di tempo e un'interpretazione più semplice, la contabilità in contanti è accettabile per le piccole imprese (con meno di $ 5 milioni nelle vendite). I pagamenti possono essere facilmente contabilizzati e si possono evitare meccanismi contabili complessi come i risconti e i ratei e risconti. Tuttavia, poiché vi è troppa dipendenza dalle transazioni, un singolo pagamento da parte del cliente può comportare profitti insolitamente alti o bassi in un determinato trimestre a causa delle sue dimensioni o tempistiche casuali. Proprio questa natura rende difficile la contabilità di cassa per le società quotate in borsa. Man mano che le dimensioni dell'azienda aumentano e le transazioni basate sul credito aumentano, la contabilità per competenza non è più un'opzione ma una necessità. Quindi sarebbe nell'interesse delle PMI e dei gestori anticipare la crescita futura per comprenderla in modo che la transizione sia regolare.

Articolo raccomandato

Questa è stata una guida alle principali differenze tra contabilità per competenza e contabilità per cassa. Qui discutiamo anche le differenze chiave tra contabilità per competenza e contabilità per cassa con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli -

- Contabilità vs gestione finanziaria

- Principali differenze tra reddito lordo e reddito netto

- Entrate vs profitto

- Leveraged vs Unleveraged

- Formula del reddito lordo

- Tipi ed esempi di metodo di contabilità