Differenza tra prestito e contratto di locazione

Prestito

Un prestito può essere definito come dare denaro da una parte a un'altra parte in base all'accordo secondo il quale il denaro sarebbe rimborsato da quest'ultima alla prima in conformità con l'accordo di prestito. Interessi, mandato e altri termini sarebbero definiti in anticipo nel contratto di prestito.

Le parti coinvolte nella transazione di prestito sono

- Prestatore - colui che dà soldi

- Mutuatario - colui che prende i soldi

Un mutuatario dovrebbe rimborsare al prestatore l'importo principale insieme agli interessi sulla durata del prestito sulla base di un contratto di prestito. Esistono diversi tipi di prestiti, in base alla natura dell'utilizzo dei fondi che può essere chiamato da prestiti personali a prestiti alle imprese. I prestiti possono anche essere classificati in base alla garanzia prestata dal mutuatario al prestatore, che va da prestiti non garantiti a prestiti a termine. In generale, mentre prende in prestito il mutuatario deve collateralizzare alcuni dei suoi beni con il creditore.

In poche parole, indipendentemente dalla natura o dal tipo di prestito, il mutuatario deve rimborsare il capitale del creditore insieme agli interessi lungo la durata del prestito.

Contratto di locazione

Un contratto di locazione è un accordo tra due parti, in cui una parte (il proprietario del bene chiamato anche locatore) consente all'altra parte (chiamato locatario) di utilizzare i propri beni (i beni possono essere qualsiasi cosa spazia da immobili, macchinari, attrezzature, ecc. .) Per un periodo concordato in cambio di pagamenti periodici. In genere, questi pagamenti periodici sono fissi e il quanto di pagamento periodico e la durata del contratto di locazione si baserebbe sul contratto di locazione. In un contratto di locazione, la garanzia sarebbe l'attrezzatura che viene noleggiata nella maggior parte del caso.

Un leasing può essere ampiamente classificato in un leasing finanziario e operativo. In un leasing finanziario, è previsto un accantonamento per trasferire la proprietà del bene locato al locatario dal locatore al termine del contratto di locazione. Nel caso di un leasing di capitale, il locatario deve mostrare l'attività locata nel lato attività e un prestito equivalente al valore dell'attività nel lato passività dello stato patrimoniale. Durante il periodo del contratto di locazione, il locatario ammortizzerà l'attività e rimborserà il prestito a un locatore. In un leasing operativo, la proprietà del bene locato rimarrà con il locatore e il locatario restituirà il bene una volta concluso il contratto. Il locatario deve solo registrare il pagamento fisso nel conto profitti e perdite come spese di noleggio.

Confronto diretto tra prestito e leasing (infografica)

Di seguito è la differenza 7 principale tra prestito vs contratto di locazione

Differenze chiave tra prestito e leasing

Entrambi i prestiti rispetto al contratto di leasing sono scelte popolari nel mercato. parliamo di alcune delle principali differenze tra prestito e leasing

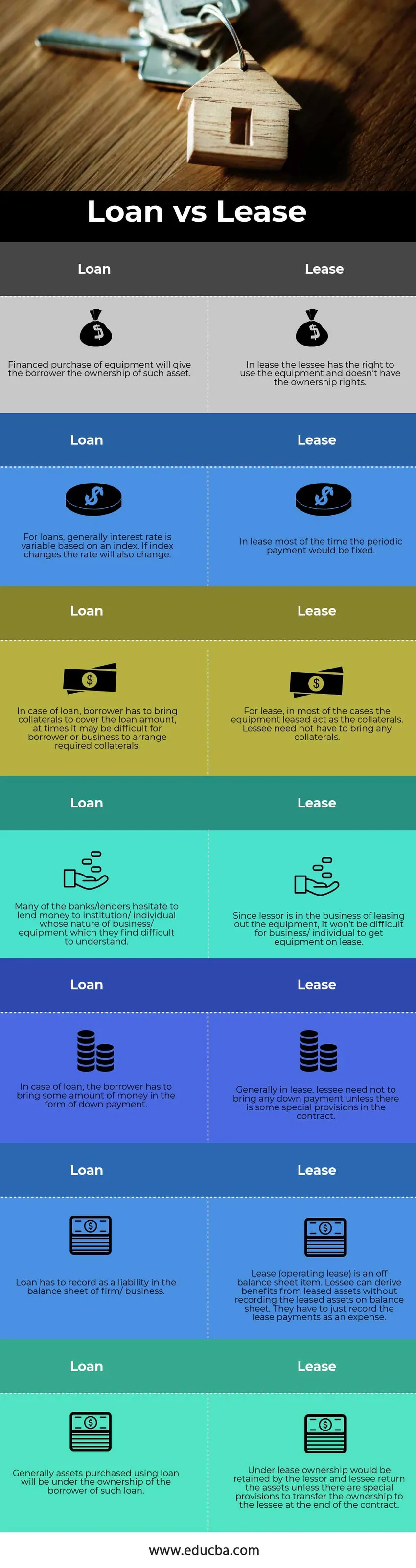

- Un prestito conferirà il diritto di proprietà dei beni acquistati al mutuatario mentre nel contratto di locazione sarebbero solo i diritti di utilizzare le attrezzature in leasing.

- Cercare un mutuatario per finanziare le attrezzature che è necessario acquistare richiederebbe molto più tempo del leasing delle stesse attività da un locatore

- Il possesso di attrezzature attraverso il prestito consentirà al mutuatario di ammortizzarlo nei loro libri contabili e quindi di beneficiare del beneficio fiscale, mentre, in caso di locazione, a un locatore non è consentito di svalutare le attività in quanto non vi è alcuna registrazione delle attività in libri del locatario

- Se dopo un periodo di tempo l'attrezzatura in oggetto non fosse più interessante per l'azienda, il metodo di leasing sarebbe molto più flessibile del metodo di prestito

- Un accantonamento contabile fuori bilancio per il leasing darebbe un miglior rapporto delle prestazioni del business rispetto a quello che avrebbe potuto essere il caso dell'acquisto delle attività tramite prestito (presupponendo che tutte le altre cose siano costanti)

- C'è un acconto in caso di prestito, mentre in genere nessun acconto in caso di contratto di locazione

Tabella di confronto tra prestito e leasing

Di seguito è riportato il 7 confronto più alto tra prestito vs contratto di locazione

|

PRESTITO |

CONTRATTO DI LOCAZIONE |

| L'acquisto di attrezzature finanziato conferirà al mutuatario la proprietà di tale attività. | In un contratto di locazione, il locatario ha il diritto di utilizzare l'attrezzatura e non ha i diritti di proprietà |

| Per i prestiti, un tasso di interesse generale è variabile in base a un indice. Se l'indice cambia, anche il tasso cambierà | In un contratto di locazione, il più delle volte il pagamento periodico sarebbe stato fissato |

| Nel caso di un prestito, un mutuatario deve portare garanzie reali per coprire l'importo del prestito, a volte può essere difficile per il mutuatario o le imprese organizzare le garanzie necessarie. | Per il leasing, nella maggior parte dei casi, le attrezzature noleggiate fungono da collaterali. Il locatario non deve portare alcun materiale di garanzia. |

| Molte banche / istituti di credito esitano a prestare denaro a istituzioni / persone la cui natura di attività / attrezzature trovano difficile da comprendere. | Poiché il locatore è incaricato di noleggiare l'attrezzatura, non sarà difficile per un'azienda / individuo procurarsi l'attrezzatura in leasing. |

| Nel caso del prestito, il mutuatario deve portare una certa quantità di denaro sotto forma di acconto | In genere, nel contratto di locazione, il locatario non è tenuto a versare acconti a meno che non vi siano disposizioni speciali nel contratto. |

| Un prestito deve essere registrato come una passività nel bilancio della società / impresa | Il leasing (leasing operativo) è una voce fuori bilancio. Il locatario può trarre benefici dalle attività in leasing senza registrare le attività in leasing nel bilancio. Devono solo registrare i pagamenti del leasing come spesa. |

| In generale, le attività acquistate utilizzando il prestito saranno di proprietà del mutuatario di tale prestito. | Con un contratto di locazione, la proprietà verrebbe trattenuta dal locatore e il locatario restituirà i beni a meno che non vi siano disposizioni speciali per trasferire la proprietà al locatario alla fine del contratto. |

Conclusione - Prestito vs contratto di locazione

Come accennato in precedenza, sia i prestiti che i contratti di leasing presentano vantaggi e svantaggi. Una decisione di prestito o leasing deve essere presa dopo aver effettuato un'analisi olistica della situazione aziendale e dello scopo dell'attrezzatura che deve essere acquistata o noleggiata. Se l'azienda non dispone di fondi sufficienti per effettuare l'anticipo o non dispone di garanzie sufficienti per coprire il prestito e deve solo utilizzare l'attività, il contratto di locazione funzionerebbe meglio. Se un'azienda desidera possedere le attività a lungo termine e dispone di fondi sufficienti per portare gli acconti e può passare attraverso la documentazione della finanza, allora il prestito sarebbe un'opzione migliore. Inoltre, è importante comprendere le varie implicazioni del prestito rispetto al leasing sui libri contabili di un'azienda in modo che il lettore possa valutare correttamente le prestazioni dell'azienda.

Articoli consigliati

Questa è stata una guida alla differenza principale tra prestito e leasing. Qui discutiamo anche le differenze chiave tra prestito e leasing con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Prestiti vs anticipi - Principali differenze

- Differente tra opzioni e stock

- Stock di crescita vs valore

- Leasing vs Rent - Qual è il migliore