Differenza tra contabilità e contabilità

Sia la contabilità che la contabilità sono correlate e costituiscono una parte primaria di una determinata attività. Il mantenimento e l'archiviazione dei dettagli delle transazioni relative all'attività in modo cronologico è noto come l'atto di contabilità. Considerando che la contabilità comporta l'interpretazione, l'analisi, la classificazione e la comunicazione dei dati finanziari relativi alle transazioni commerciali in modo da interpretare le condizioni commerciali in modo adeguato. La parte principale della contabilità si occupa della contabilità o delle transazioni finanziarie registrate e la parte successiva comprende l'analisi e la comunicazione di tali dati finanziari.

A un livello molto superficiale, non è facile discriminare tra contabilità e contabilità, ma gli esperti possono davvero conoscere la differenza tra contabilità e contabilità. I professionisti che sono impegnati nella gestione degli account sanno che il trattamento non è lo stesso. Ad esempio: se un'azienda vende beni del valore di INR 100000 a X Ltd a credito e riceve il 60% dopo 30 giorni, la parte contabile costituirebbe solo la registrazione del numero di vendita e la registrazione dei contanti ricevuti. D'altra parte, in Contabilità il numero delle Vendite verrà registrato nel Conto Economico in Entrate e il Credito clienti sarà aumentato di INR 100000 fino ai prossimi trenta giorni fino a quando una parte delle Vendite verrà ricevuta in contanti. Mentre dopo aver ricevuto INR 60000 o il 60% delle vendite totali, la liquidità aumenterebbe di INR 60000 e la contabilità clienti diminuirà di INR 60000.

Contabilità vs Infografica contabile

Di seguito sono riportate le 8 principali differenze tra contabilità e contabilità

Differenza chiave tra contabilità e contabilità

Sia la contabilità che la contabilità sono scelte popolari nel mercato; parliamo di alcune delle principali differenze tra contabilità e contabilità:

- La contabilità è un'arte di registrazione delle transazioni commerciali secondo la Data. D'altro canto, la contabilità consiste nella classificazione, separazione, analisi e comunicazione delle transazioni registrate da un contabile. Fondamentalmente, la contabilità può essere definita come il mantenimento di dati grezzi e viene elaborata attraverso l'oggetto della contabilità.

- Un'azienda non può essere giudicata in base ai dati accumulati attraverso la contabilità fino a quando non viene elaborata tramite Contabilità. In altre parole, la contabilità funge da ponte tra la contabilità e la decisione della direzione.

- Un contabile può richiedere o meno la conoscenza della contabilità, può seguire un certo processo meccanico per mantenere il compito di contabilità. Considerando che l'analisi, la classificazione, l'interpretazione, la separazione dei dati contabili richiedono la conoscenza di contabilità e finanza. La parte funzionale comprende lo studio e le classificazioni dei responsabili / gruppi contabili.

- Il processo di contabilità è seguito da Contabilità. D'altra parte, la contabilità è seguita dalla contabilità di gestione dove vengono a conoscenza di diversi tipi di indici finanziari; sulla base di questi rapporti, il management può apportare cambiamenti e modifiche strategici al business che sono sia a lungo che a breve termine.

- La contabilità comprende la contabilità del fornitore, la contabilità del cliente e la contabilità generale, mentre la contabilità prevede la preparazione di bilanci come conto economico, stato patrimoniale e flussi di cassa. La finalizzazione della contabilità deve essere effettuata da un contabile e deve essere verificata attraverso il processo di revisione contabile.

- La contabilità è generalmente controllata dai contabili prima che siano preparati per i rendiconti finanziari.

Confronto diretto tra contabilità e contabilità

Di seguito è riportato il confronto più alto tra contabilità e contabilità

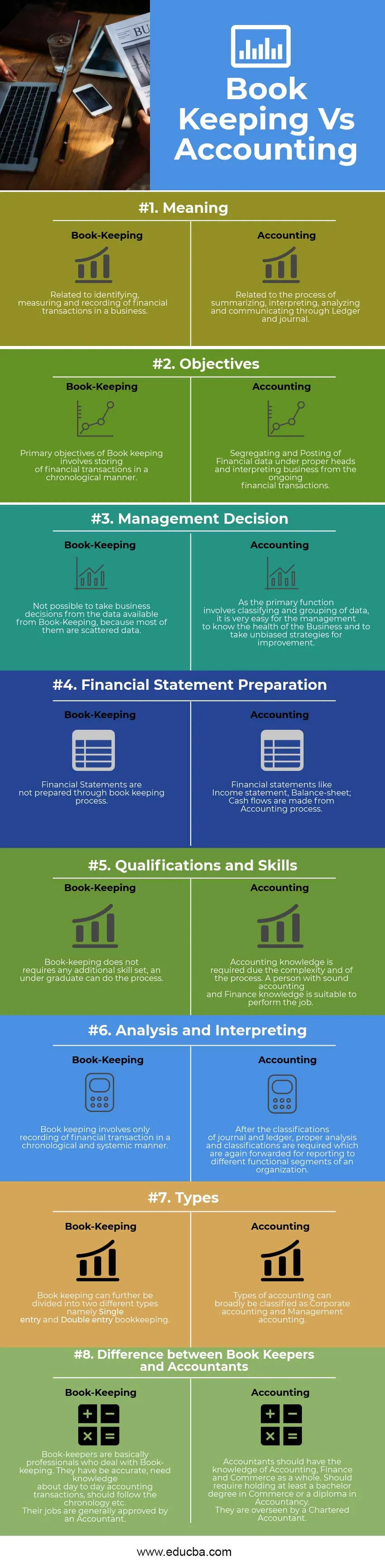

| Base di confronto tra contabilità e contabilità | Contabilità | Contabilità |

| Senso | Relativo all'identificazione, misurazione e registrazione delle transazioni finanziarie in un'azienda. | Relativo al processo di riepilogo, interpretazione, analisi e comunicazione tramite libro mastro e giornale di registrazione. |

| obiettivi | Gli obiettivi primari della contabilità comprendono la memorizzazione di transazioni finanziarie in modo cronologico. | Separare e registrare i dati finanziari in modo responsabile e interpretare le attività dalle transazioni finanziarie in corso. |

| Decisione di gestione | Non è possibile prendere decisioni commerciali dai dati disponibili da Book-Keeping, poiché la maggior parte di essi sono dati sparsi. | Poiché la funzione principale prevede la classificazione e il raggruppamento dei dati, è molto facile per il management conoscere la salute dell'azienda e adottare strategie imparziali per il miglioramento. |

| Preparazione del rendiconto finanziario | I bilanci non sono preparati attraverso il processo di contabilità. | Bilanci come Conto economico, Stato patrimoniale; I flussi di cassa sono generati dal processo contabile. |

| Qualifiche e competenze | La contabilità non richiede alcun set di competenze aggiuntivo, un laureato può fare il processo. | La conoscenza della contabilità è richiesta a causa della complessità e del processo. Una persona con una solida conoscenza contabile e finanziaria è adatta per svolgere il lavoro. |

| Analisi e interpretariato | La contabilità comporta la sola registrazione delle transazioni finanziarie in modo cronologico e sistemico. | Dopo le classificazioni del giornale di registrazione e del libro mastro, sono necessarie analisi e classificazioni appropriate che vengono nuovamente inoltrate per la segnalazione a diversi segmenti funzionali di un'organizzazione. |

| tipi | La contabilità può essere ulteriormente suddivisa in due diversi tipi, vale a dire la contabilità a partita singola e doppia . | I tipi di contabilità possono essere generalmente classificati come contabilità aziendale e contabilità di gestione. |

| Differenza tra contabili e contabili | I contabili sono fondamentalmente professionisti che si occupano della contabilità. Sono stati accurati, hanno bisogno di conoscenza delle transazioni contabili quotidiane, devono seguire la cronologia ecc. I loro lavori sono generalmente approvati da un contabile. | I contabili dovrebbero avere le conoscenze di contabilità, finanza e commercio nel suo complesso. Dovrebbe richiedere almeno una laurea in Commercio o un diploma in Contabilità. Sono controllati da un dottore commercialista. |

Pensieri finali

Per mantenere le transazioni quotidiane in ogni azienda o ente senza scopo di lucro, è necessaria una procedura affidabile in grado di archiviare i dati in modo cronologico in grado di supportare i principi della contabilità finanziaria. Pertanto, questo sistema di registrazione delle transazioni è chiamato contabilità. La contabilità può essere ulteriormente suddivisa in un sistema a doppia entrata e a singola entrata. Il sistema di registrazione singola è costituito esclusivamente da un sistema di contabilità di cassa, mentre il sistema di registrazione doppia ha un sistema di contabilità finanziaria in cui ogni singola registrazione presenta differenze su due diversi registri nominali. La contabilità, d'altra parte, si occupa di un quadro più ampio in cui colma il divario con la contabilità e la contabilità di gestione che aiuta i team di gestione a prendere decisioni sulla base di rapporti diversi, rapporti finanziari diversi e dati di contabilità aziendale. Sia la contabilità che la contabilità vanno di pari passo e costituiscono parte integrante di qualsiasi organizzazione, sia essa redditizia o non redditizia.

Articolo raccomandato

Questa è stata una guida alla differenza principale tra contabilità e contabilità. Qui discutiamo anche le differenze chiave tra contabilità e contabilità con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli -

- Tasso di interesse semplice vs tasso di interesse composto

- Fondo comune contro hedge fund

- Tasso di interesse vs tasso percentuale annuale

- Bitcoin vs Ethereum