Formula del capitale circolante (sommario)

- Formula del capitale circolante

- Calcolatore del capitale circolante

- Formula del capitale circolante in Excel (con modello Excel)

Formula del capitale circolante

L'eccesso di attività correnti rispetto alla passività corrente è noto come capitale circolante. Le passività e le attività a breve termine sono richieste nelle attività quotidiane. Quando un dirigente aziendale ha una passività a breve termine da attività a breve termine, la procedura è nota come ciclo del capitale circolante.

Ecco la formula del capitale circolante -

Dal capitale circolante, possiamo scappare con un'idea dello scenario aziendale o, in altre parole, con quale efficacia sta andando avanti quel particolare business. Quindi, è un riflesso della liquidità a breve termine della particolare società e il grado di efficienza operativa che possiamo misurare sulla base di un'attività corrente più elevata rispetto alle passività correnti.

Componenti delle attività correnti

- Investimenti attuali

- denaro contante

- rimanenze

- Crediti commerciali

- saldo bancario

- Prestiti e anticipazioni a breve termine

- Altre attività correnti

Componenti delle passività correnti

- prestiti a breve termine

- Debiti commerciali

- Altre passività correnti

- Disposizioni a breve termine.

Esempio di formula del capitale circolante

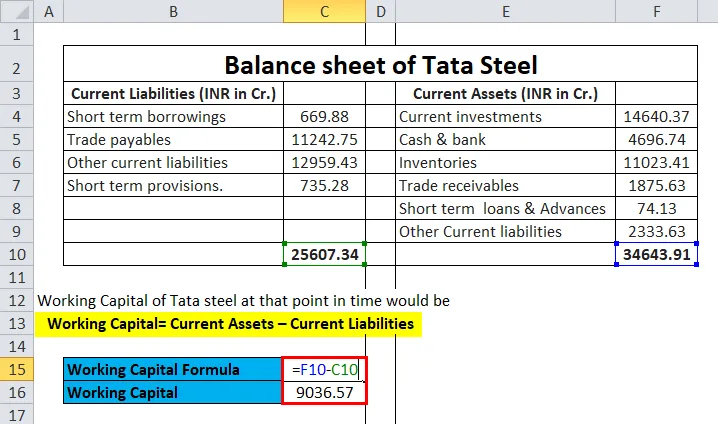

Il bilancio di Tata Steel è presentato come segue:

Puoi scaricare questo modello di capitale circolante qui - Modello di capitale circolante|

Il bilancio di Tata Steel |

||||

|

Passività correnti (INR in Cr.) |

Attività correnti (INR in Cr.) | |||

| prestiti a breve termine | 669, 88 | Investimenti attuali | 14.640, 37 | |

| Debiti commerciali | 11.242, 75 | Contanti e banca | 4.696, 74 | |

| Altre passività correnti | 12.959, 43 | rimanenze | 11.023, 41 | |

| Disposizioni a breve termine. | 735, 28 | Crediti commerciali | 1.875, 63 | |

| Prestiti a breve termine e anticipi | 74.13 | |||

| Altre passività correnti | 2.333, 63 | |||

| 25.607, 34 | 34.643, 91 | |||

Il capitale circolante dell'acciaio Tata in quel momento sarebbe

- Capitale circolante = Attività correnti - Passività correnti

- Capitale circolante = INR (34643.91-25607.34)

- Capitale circolante = INR 9036, 57

Spiegazione della formula del capitale circolante

- Una formula del capitale circolante è ampiamente utilizzata in un'azienda per soddisfare obblighi finanziari a breve termine o passività a breve termine.

- Il capitale circolante netto positivo risulta quando una società ha abbastanza attività correnti rispetto alle sue quote correnti. D'altro canto, se la società non è in grado di produrre capitale circolante positivo, la società deve assumersi le proprie passività in eccesso come prestiti a breve termine più elevati, conti più elevati pagabili ecc.

- Un'altra formula sorprendente di ciascun analista ispezionare è il capitale circolante operativo che è l'inventario delle classi di crediti meno i conti da pagare.

- Pertanto, nonostante si guardi ciascuno e, ogni attività corrente si può dare un'occhiata al credito e al valore dell'inventario insieme ai debiti. Pertanto, lo stato finanziario di una determinata azienda può essere equamente compreso quando mostra un valore positivo.

- Avere un capitale circolante positivo, indica un sano segno di salute finanziaria a breve termine della particolare attività in quanto ha abbastanza liquidità dopo aver riparato le sue bollette a breve termine e internamente la salute finanziaria della particolare società contribuirebbe a far crescere la sua attività e i suoi beni.

- Senza capitale circolante aggiuntivo, una società deve prendere in prestito fondi aggiuntivi da un prestito bancario o da un istituto finanziario, quindi ostacolerà il capitale circolante in quanto i debiti finanziari correnti rientreranno nelle passività correnti e quindi il capitale circolante netto diminuirà.

- Quindi, in altre parole, si può integrare che il business non è abbastanza forte da far fronte alle sue passività a breve termine dalle sue attività a breve termine. Pertanto, vi è sempre un requisito di prestiti a breve termine da parte di terzi e che può essere interpretato come un segno negativo per l'azienda. I prestiti a breve termine porterebbero a maggiori costi di interesse e inciderebbero sulla redditività e sul margine. Pertanto, nella maggior parte delle attività ad alta intensità di capitale hanno un capitale circolante negativo o un capitale circolante molto basso e la redditività e il margine sono molto bassi rispetto alle attività commerciali leggere.

- Il capitale circolante negativo suggerisce che le attività di una determinata attività non vengono utilizzate in modo efficace e ciò può portare a una crisi di liquidità.

- Se una società ha utilizzato immobilizzazioni come investimenti immobiliari a lungo termine in immobili di proprietà immobiliari ma c'è una stretta di liquidità a causa di maggiori passività a breve termine, allora anche la società dovrà affrontare una crisi di liquidità e quindi forzerà a prendere prestiti a breve termine .

- Un pagamento tardivo ai creditori comporterà una maggiore contabilità e ritardi nell'intero processo comporteranno una riduzione del capitale circolante e, in definitiva, ostacolerà il rating del credito aziendale per quel particolare business.

Significato e utilizzo della formula del capitale circolante

Il capitale circolante è ampiamente utilizzato nell'analisi di diverse società all'interno dello stesso settore.

Un'azienda FMCG avrebbe un capitale circolante Lee relativamente più elevato rispetto all'industria manifatturiera dell'acciaio a causa di impianti e macchinari per la richiesta di produzione di acciaio che sono relativamente costosi rispetto agli impianti di produzione di FMCG. Pertanto, nonostante le risorse più elevate, l'azienda richiederebbe prestiti da banche e altri istituti finanziari e quindi creerebbe costi di interesse più elevati.

Mostra che il margine di attività delle acciaierie è generalmente inferiore rispetto a un'azienda FMCG.

Dal capitale circolante, si può avere una buona idea delle attività correnti e delle passività correnti di una determinata impresa.

Se un'azienda sta generando abbastanza flussi di cassa, una parte di tale flusso di cassa verrà investita in investimenti correnti di natura a breve termine e investimenti a lungo termine a fini di investimento a lungo termine.

Gli investimenti a breve termine possono essere utilizzati quando vi è un requisito di liquidità aggiuntiva all'interno dell'azienda a causa di un picco delle passività correnti.

I saldi di cassa e bancari generalmente non contengono alcun interesse derivante a causa di natura a breve termine. I crediti commerciali sono generalmente una certa porzione delle entrate. Pertanto, un credito commerciale più elevato suggerisce che in futuro esiste una possibilità di andare a letto se lo scenario commerciale non è favorito per l'azienda. D'altro canto, i debiti commerciali sono generalmente crediti concessi dal fornitore.

Calcolatore del capitale circolante

È possibile utilizzare il seguente calcolatore del capitale circolante

| Attività correnti | |

| Passività correnti | |

| Formula del capitale circolante | |

| Formula del capitale circolante = | Attività correnti - Passività correnti |

| = | 0 - 0 |

| = | 0 |

Formula del capitale circolante in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula del capitale circolante in Excel. È molto facile e semplice È necessario fornire i due input, ovvero Attività correnti e Passività correnti

È possibile calcolare facilmente il capitale circolante utilizzando la formula nel modello fornito.

Dobbiamo calcolare il capitale circolante utilizzando Formula, cioè il capitale circolante = attività correnti - passività correnti

Conclusione:

Una formula del capitale circolante determina la salute finanziaria dell'azienda e suggerisce come la redditività possa essere aumentata in futuro attraverso il rapporto attuale che otteniamo dividendo l'attività corrente per le passività correnti. Il rapporto ideale dovrebbe essere 2 è a 1 nel caso delle aziende manifatturiere. Tuttavia, una società ad alta intensità di capitale avrà un rapporto diverso e in caso di capitale circolante negativo, il rapporto potrebbe invertire nella maggior parte dei casi. Le operazioni giornaliere possono essere determinate mediante la formula del capitale circolante, ovvero l'eccedenza delle attività correnti rispetto alle passività correnti.

Articoli consigliati

Questa è stata una guida per una formula del capitale circolante. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche il calcolatore del capitale circolante con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Mercato monetario e mercato dei capitali -Top Differenze

- Guida alle proiezioni del capitale circolante

- Private equity vs Venture capital - Confronto

- Guida alla formula del margine di profitto lordo

- Guida all'esempio del capitale circolante