Variazione della formula del capitale circolante netto (sommario)

- Variazione della formula del capitale circolante netto

- Esempi di variazione della formula del capitale circolante netto (con modello Excel)

- Variazione del calcolatore della formula del capitale circolante netto

Variazione della formula del capitale circolante netto

Il capitale circolante netto, in termini molto semplici, è fondamentalmente l'ammontare del fondo di cui un'azienda aveva bisogno per eseguire le proprie operazioni su base giornaliera. In altre parole, è la misura della liquidità delle imprese e la sua capacità di far fronte alle spese a breve termine. La variazione del capitale circolante netto è calcolata come differenza tra le attività correnti e le passività correnti. Quindi più alte sono le attività correnti o minori le passività correnti, maggiore sarà il capitale circolante netto.

A volte, un aumento / diminuzione del capitale circolante non darà il quadro esatto. Ad esempio, un'azienda si sta espandendo e quindi hanno aumentato le loro passività a breve termine per soddisfare la domanda. Quindi non è male per gli affari. Quindi, per comprendere meglio la posizione di cassa dell'azienda, viene utilizzata la variazione della formula del capitale circolante netto. Questo cambiamento è il capitale circolante da un periodo all'altro ed è davvero importante tenere traccia delle modifiche per monitorare i flussi di cassa operativi

Una formula per il capitale circolante netto -

Esistono vari modi, a seconda di cosa includere, utilizzati dagli analisti per calcolare la variazione del capitale circolante netto:

Net Working Capital = Current Assets – Current Liabilities

A volte, gli analisti escludono denaro e debito dalle attività correnti e dalle passività correnti:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

O

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

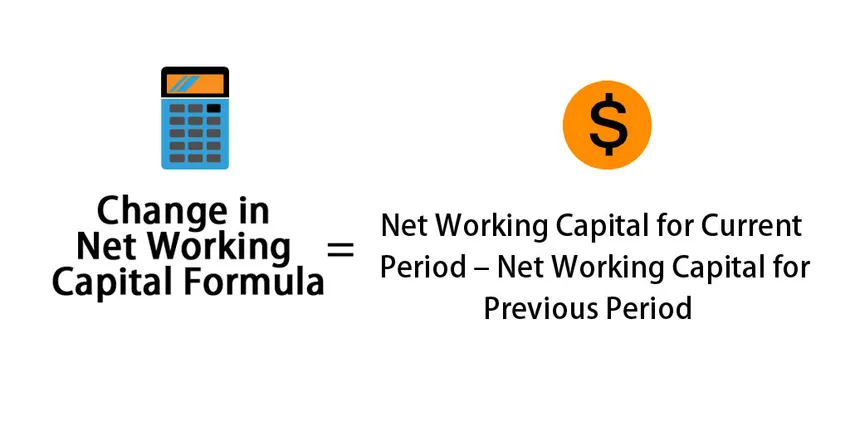

Una formula per la variazione del capitale circolante netto è data da:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Metodi per il calcolo della variazione del capitale circolante netto

Di seguito sono riportati i passaggi per calcolare una variazione del capitale circolante netto:

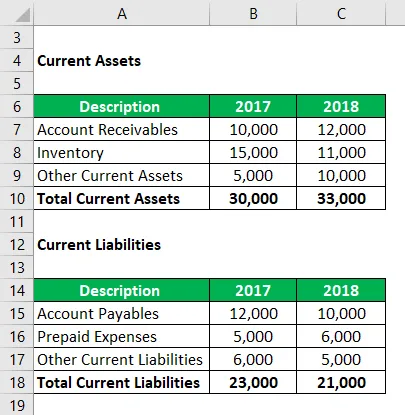

- Determinare le attività correnti dal bilancio della società per il periodo corrente e precedente. Le attività correnti includono rimanenze, crediti, risconti attivi, ecc.

- Determinare le passività correnti dal bilancio della società per il periodo corrente e precedente. Le passività correnti includono ratei, debiti, risconti passivi, ecc.

- Trova il capitale circolante netto per il periodo corrente e precedente

- Capitale circolante per il periodo corrente = Attività correnti per il periodo corrente - Passività correnti per il periodo corrente

- Capitale circolante per il periodo precedente = Attività correnti per il periodo precedente - Passività correnti per il periodo precedente

- Calcola la variazione del capitale circolante netto prendendo una differenza dei capitali circolanti calcolati.

Esempi di variazione della formula del capitale circolante netto (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo della variazione del capitale circolante netto.

È possibile scaricare questo modello di modifica del capitale circolante netto qui - Modello di variazione del capitale circolante nettoVariazione della formula del capitale circolante netto - Esempio n. 1

Supponiamo che la società A abbia i seguenti valori di attività correnti e passività correnti per l'anno 2017 e 2018. Calcola la sua variazione nel capitale circolante netto.

Soluzione:

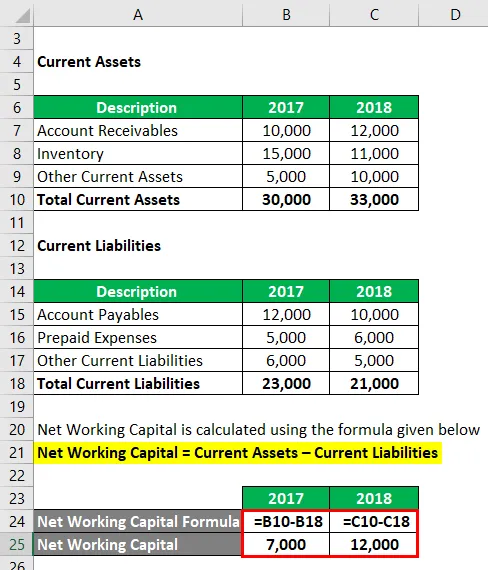

Il capitale circolante netto è calcolato utilizzando la formula indicata di seguito

Capitale circolante netto = Attività correnti - Passività correnti

Per il 2017

- Capitale circolante netto = 30.000 - 23.000

- Capitale circolante netto = 7.000

Per il 2018

- Capitale circolante netto = 33.000 - 21.000

- Capitale circolante netto = 12.000

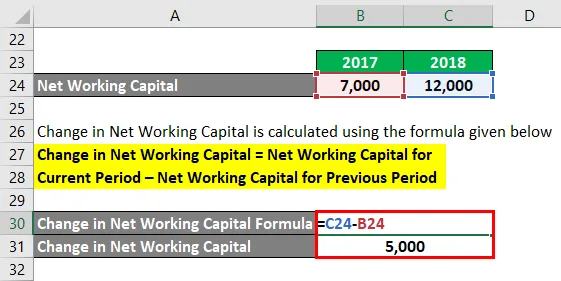

La variazione del capitale circolante netto è calcolata utilizzando la formula indicata di seguito

Variazione del capitale circolante netto = capitale circolante netto per il periodo corrente - capitale circolante netto per il periodo precedente

- Variazione del capitale circolante netto = 12.000 - 7.000

- Variazione del capitale circolante netto = 5.000

Poiché la variazione del capitale circolante netto è aumentata, ciò significa che la variazione delle attività correnti è più che una variazione delle passività correnti. Quindi le attività correnti sono aumentate. Significa che la compagnia ha speso soldi per acquistare quei beni. Quindi questo aumento è sostanzialmente un deflusso di denaro per l'azienda.

Variazione della formula del capitale circolante netto - Esempio n. 2

Facciamo un esempio di Amazon e calcoliamo la sua variazione nel capitale circolante netto.

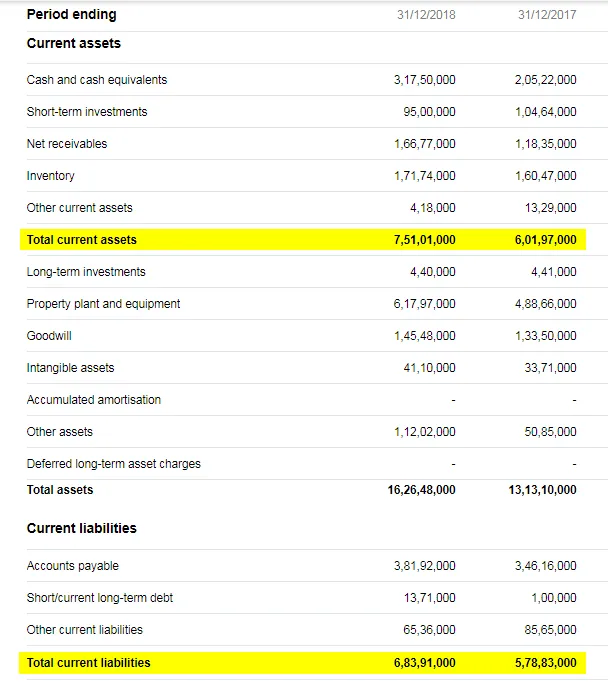

Di seguito è riportata l'istantanea del bilancio di Amazon per l'anno 2017 e 2018:

Link alla fonte: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

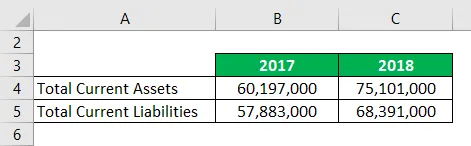

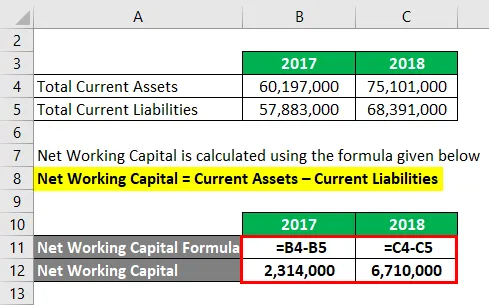

Utilizzando i punti dati sopra riportati, abbiamo le seguenti informazioni:

Soluzione:

Il capitale circolante netto è calcolato utilizzando la formula indicata di seguito

Capitale circolante netto = Attività correnti - Passività correnti

Per il 2017

- Capitale circolante netto = 60.197.000 - 57.883.000

- Capitale circolante netto = 2.314.000

Per il 2018

- Capitale circolante netto = 75.101.000 - 68.391.000

- Capitale circolante netto = 6.710.000

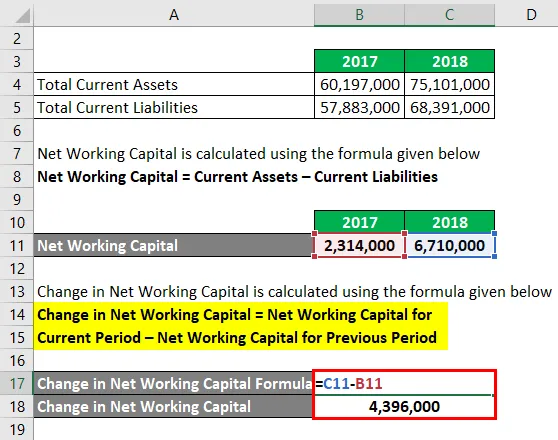

La variazione del capitale circolante netto è calcolata utilizzando la formula indicata di seguito

Variazione del capitale circolante netto = capitale circolante netto per il periodo corrente - capitale circolante netto per il periodo precedente

- Variazione del capitale circolante netto = 6.710.000 - 2.314.000

- Variazione del capitale circolante netto = 4.396.000

Spiegazione

Il capitale circolante è un concetto molto importante e ci aiuta a comprendere la posizione attuale dell'azienda. Quando una società ha più attività correnti che passività correnti, significa che il capitale circolante positivo, implica che può facilmente coprire le sue spese a breve termine. Quindi il capitale circolante positivo simboleggia una buona forza finanziaria. Tuttavia, tenere presente che il costante capitale circolante eccessivo può portare a dedurre che la società non gestisce i propri attivi in modo efficiente. Sulla stessa linea, il capitale circolante negativo non significa che sia negativo. Può essere il caso che la società abbia acquistato qualcosa per espandere la propria attività. Ma se è negativo per lungo tempo, può significare che un'azienda si trova in una posizione difficile.

Allo stesso modo, la variazione del capitale circolante netto ci aiuta a comprendere la posizione del flusso di cassa dell'azienda. Quindi, se la variazione del capitale circolante netto è positiva, significa che la società ha acquistato più attività correnti nel periodo in corso e che l'acquisto è sostanzialmente un deflusso di liquidità. Quindi una variazione positiva del capitale circolante netto è il deflusso di cassa. Allo stesso modo, una variazione negativa del capitale circolante netto significa che le passività correnti sono aumentate in questo periodo. Quindi questo può essere sotto forma di maggiori debiti ecc. Ciò significa che abbiamo un afflusso di liquidità. Quindi il cambiamento negativo nel capitale circolante è l'afflusso di liquidità.

Rilevanza e usi del cambiamento nel capitale circolante netto

Il capitale circolante fa parte delle operazioni quotidiane di una società e devono monitorarlo regolarmente. Il capitale circolante netto è molto importante perché è un buon indicatore per quanto riguarda l'efficienza di un'azienda e il suo solvente nel breve periodo. Se una società non è in grado di far fronte alle proprie passività a breve termine con le attività correnti, non avrà altra scelta se non quella di utilizzare attività non correnti e per questo porterà a problemi operativi e finanziari.

Allo stesso modo, la variazione del capitale circolante netto, come discusso in precedenza, è anche una componente molto critica nel determinare la posizione di cassa dell'azienda. Le società hanno bisogno di liquidità per operare e se non dispongono di una quantità sufficiente di saldi di cassa, potrebbero dover affrontare un momento difficile. Il drastico cambiamento positivo del capitale circolante netto significa che il saldo di cassa si sta riducendo molto rapidamente e, in caso di circostanze senza precedenti, le società devono vendere le loro immobilizzazioni per pagare.

In poche parole, i dirigenti aziendali dovrebbero tenere d'occhio il cambiamento del capitale circolante e alzare una bandiera se sta andando fuori controllo.

Variazione del calcolatore della formula del capitale circolante netto

È possibile utilizzare la seguente modifica nel calcolatore del capitale circolante netto

| Capitale circolante netto per il periodo corrente | |

| Capitale circolante netto per il periodo precedente | |

| Variazione della formula del capitale circolante netto | |

| Variazione della formula del capitale circolante netto = | Capitale circolante netto per il periodo corrente - Capitale circolante netto per il periodo precedente |

| = | 0 - 0 |

| = | 0 |

Articoli consigliati

Questa è stata una guida al cambiamento nella formula del capitale circolante netto. Qui discutiamo come calcolare la variazione del capitale circolante netto insieme ad esempi pratici. Forniamo anche il calcolatore del cambiamento del capitale circolante netto con un modello scaricabile di Excel. Puoi anche consultare i seguenti articoli per saperne di più -

- Esempi di formula del capitale circolante netto

- Guida alla formula del tasso di crescita sostenibile

- Calcolo della formula di ammortamento

- Formula per il fatturato dei crediti