Introduzione alla beta

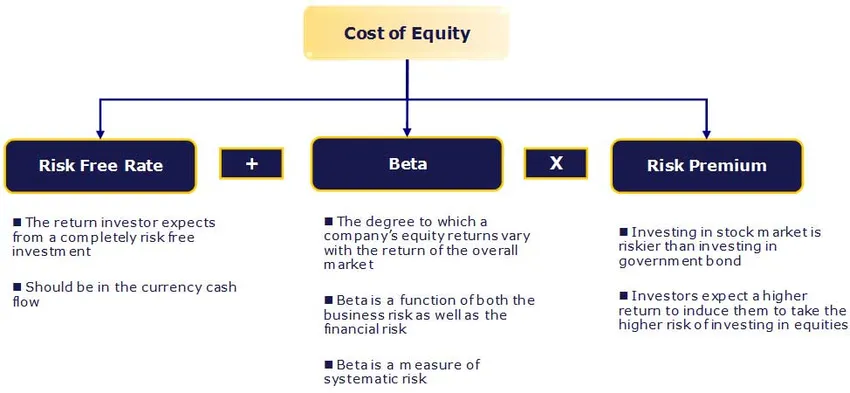

In questo articolo, vedremo uno schema su Cos'è la Beta? e impareremo anche sulla stima del costo del capitale proprio Il costo del capitale proprio (Ke) è il tasso di rendimento atteso dagli azionisti.

Tasso senza rischi:

La sicurezza senza rischi non presenta alcun rischio predefinito, nessuna volatilità e beta pari a zero. Praticamente tale sicurezza non esiste e quindi utilizziamo titoli emessi da governi politici e stabili. La selezione dell'obbligazione dipende dall'orizzonte di previsione - a breve o lungo termine?

L'approssimazione più vicina al tasso privo di rischio è il rendimento dei titoli di Stato. La maggior parte degli analisti utilizza rendimenti dei titoli di Stato a lungo termine. Idealmente, la lunghezza della previsione dovrebbe essere abbinata al mandato dell'obbligazione utilizzato per il calcolo del rendimento dell'obbligazione. Ad esempio, se una società è stata prevista per 10 anni, dovremmo utilizzare il rendimento obbligazionario a 10 anni come tasso privo di rischio.

Che cos'è la beta?

Beta è una misura statistica della variabilità del prezzo delle azioni di una società in relazione al mercato azionario complessivo. Viene calcolato regredendo la variazione percentuale di un titolo o di un portafoglio rispetto alla variazione percentuale del mercato (generalmente definita da un indice come SENSEX / NIFTY).

Corsi consigliati

- Formazione sulla finanza strutturata

- Rating di credito online di Wonderla Training

- Formazione sulla certificazione in LBO Modeling

- Valutazione del programma di arresto dell'acquirente

Pertanto, un beta di uno (1) implica un'azione che si muove esattamente con il mercato. L'applicazione di una beta di uno (1) a CAPM comporterebbe un premio superiore al tasso privo di rischio pari al premio azionario medio. Una beta più alta / più bassa significa che lo stock è più rischioso / meno rischioso e si traduce in un rendimento maggiore / minore richiesto. La maggior parte dei beta sono compresi tra 0, 1 e 2, 0 sebbene siano possibili numeri negativi e più alti.

La sensibilità di Beta è dovuta al fatto che due hanno due componenti, il rischio insito nelle attività dell'azienda e il rischio associato all'effetto leva applicato a tali attività.

Determinanti della beta

- Prodotto o servizio: il valore beta per un'impresa dipende dalla sensibilità della domanda per i suoi prodotti e servizi e dai suoi costi a fattori macroeconomici che incidono sul mercato globale.

- Le società cicliche hanno imprese più elevate rispetto a quelle non cicliche che vendono più prodotti discrezionali avranno beta superiori rispetto alle aziende che vendono prodotti meno discrezionali.

- Leva operativa: maggiore è la percentuale di costi fissi nella struttura dei costi del business, maggiore è il beta.

- Leva finanziaria: maggiore è il debito assunto da un'impresa, maggiore sarà la beta del capitale proprio in tale attività. Il debito crea un costo fisso, gli interessi passivi, che aumenta l'esposizione ai rischi di mercato.

Beta Unlevering e Relevering:

È una misura statistica della variabilità del prezzo delle azioni di una società rispetto al mercato azionario nel suo complesso. Tuttavia, se stiamo valutando una società privata non quotata, non possiamo trovare la beta come suggerito sopra.

Calcolo beta

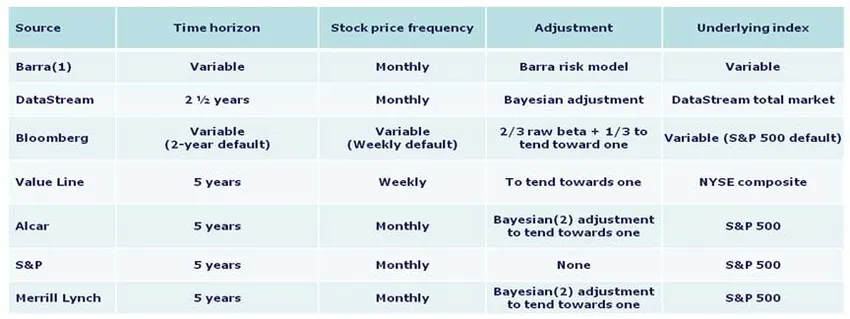

Di seguito sono elencate le metodologie utilizzate da varie fonti nel calcolo:

La politica di metodologia beta preferita in India è che dovresti usare la beta fornita da Bloomberg a meno che non ci sia una buona ragione per non farlo. Tuttavia, per riferimento, i fondamenti di come viene calcolata la beta sono indicati di seguito.

1. Orizzonte temporale: cinque anni

Gli studi hanno dimostrato che orizzonti più lunghi offrono beta più precisi. Cinque anni sono considerati un periodo di tempo adeguato per catturare il movimento di un titolo pur riflettendo le attuali dinamiche del mercato. Periodi più brevi possono riflettere più facilmente le aberrazioni del mercato o dell'azienda. La maggior parte delle fonti principali utilizza questo orizzonte.

2. Frequenza: mensile

È disponibile una maggiore cronologia per i prezzi mensili delle azioni, che consentono in genere studi più approfonditi. I risultati settimanali possono subire distorsioni derivanti dal giorno della settimana selezionato per i prezzi di chiusura. I risultati giornalieri possono essere distorti dall'effetto Fisher, per cui i movimenti del mercato di fine giornata non sono abbinati ai prezzi di chiusura, poiché un prezzo di chiusura è registrato come ultimo scambio, non necessariamente alla fine della giornata.

3. Adeguamento: tendersi verso l'uno

È stato osservato che quando un'industria / azienda matura, agisce più come l'economia / mercato generale in generale. Di conseguenza, le beta si muovono di più con il mercato nel tempo. La beta grezza avrà bisogno di aggiustamenti per riflettere meglio la tendenza dei beta per periodi di tempo più lunghi.

4. Indice sottostante

Utilizza l'indice del paese in cui si trova la tua azienda. In India, è necessario utilizzare SENSEX 30.

Conclusione

In questo articolo, abbiamo appreso la stima del costo del capitale proprio, troveremo per società privata … Fino ad allora, Happy Learning!

Articoli consigliati

Ecco alcuni articoli che ti aiuteranno a ottenere maggiori dettagli sulla formula CAPM, quindi basta passare attraverso il link.

- 3 semplici e migliori passaggi per calcolare la beta (potente)

- 6 domande di intervista di test del software più sorprendenti

- Problemi di macroeconomia

- Quanto è importante CAPM e i suoi calcoli? (Panoramica)