Formula di ammortamento (sommario)

- Formula di ammortamento

- Calcolatore di ammortamento

- Formula di ammortamento in Excel (con modello Excel)

Formula di ammortamento

L'ammortamento si riferisce al pagamento periodico dell'importo del debito nel tempo fino a quando il principio del prestito non si riduce a zero. L'importo pagato mensilmente è noto come EMI, che è una rata mensile equiparata. L'IME ha sia la componente principale che quella di interesse in essa calcolata mediante la formula di ammortamento. Il calcolo dell'ammortamento dipende dal principio, dal tasso di interesse e dal periodo di tempo del prestito. L'ammortamento può essere effettuato manualmente o con la formula di Excel per entrambi sono diversi.

Ora, vediamo come calcolare manualmente l'ammortamento.

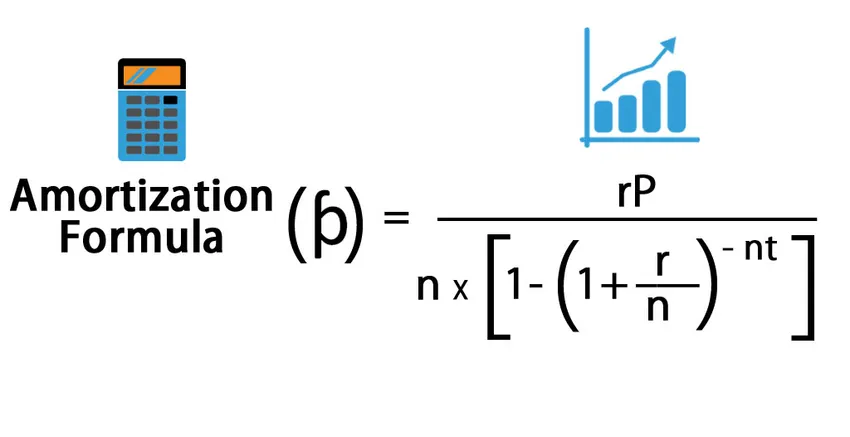

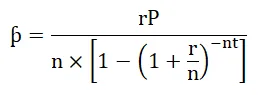

Il pagamento mensile, cioè può essere calcolato con la formula seguente: -

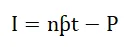

E la formula per l'interesse è la seguente: -

Dove,

- P = Principio

- r = tasso di interesse

- t = Tempo in termini di anno

- n = pagamento mensile in un anno

- I = Interesse

- ƥ = pagamento mensile o importo EMI

Esempio di formula di ammortamento

Ora, vediamo un esempio per capire il calcolo.

È possibile scaricare questo modello Excel Formula di ammortamento qui - Modello Excel Formula di ammortamentoUna persona pagata ha preso un mutuo da una banca di $ 100.000 al tasso di interesse del 10% per un periodo di 20 anni. Ora, dobbiamo calcolare l'importo EMI e la componente di interessi pagati alla banca.

- P = $ 100.000

- r = 10% ovvero 0, 1

- t = 20

- n = 12

L'ammortamento viene calcolato utilizzando la formula seguente:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100.000 / 12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965.0216

E ora, per calcolare gli interessi pagati, inseriremo il valore nella formula degli interessi.

- I = nƥt - P

- I = 12 * 965.0216 * 20 - 100.000

- I = $ 131.605, 2

Quindi, gli interessi pagati in prestito sono $ 131.605, 2.

Significato e utilizzo della formula di ammortamento

Ci sono molti usi dell'ammortamento che sono i seguenti: -

- Aiuta il prestatore e il mutuatario per un rimborso sistematico.

- Ci sono molte meno possibilità di errore.

- Il mutuatario può verificare il suo importo principale in essere in qualsiasi momento.

- Crea trasparenza tra mutuatario e prestatore.

L'ammortamento è calcolato per il rimborso del prestito. L'ammortamento viene utilizzato in Preparazione prestito personale, Prestito casa, Preparazione rimborso auto. Fornisce dettagli approfonditi dall'inizio alla scadenza del prestito. Se un mutuatario effettua il pagamento parziale, il suo piano di ammortamento cambia e l'effetto della stessa è visibile su EMI o mandato, il che significa che il mutuatario può richiedere un cambio di possesso in cui il mandato EMI si ridurrà e il suo importo EMI sarà lo stesso o può richiedere il cambiamento in EMI dove L'importo dell'IME si ridurrà e il mandato sarà lo stesso. Nei prestiti, più pagamenti anticipati comporteranno meno interessi in quanto il saldo principale diminuirà. Utilizzando il calcolo dell'ammortamento è diventato molto facile anche nello scenario sopra.

Calcolatore di ammortamento

È possibile utilizzare il seguente calcolatore di formula di ammortamento

| r | |

| P | |

| n | |

| t | |

| Formula di ammortamento = | |

| Formula di ammortamento = |

|

|||||||||

|

Formula di ammortamento in Excel (con modello Excel)

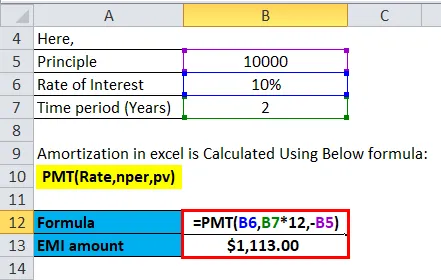

Ora, vediamo come l'ammortamento può essere calcolato da Excel.

Una coppia ha preso un prestito auto da una banca di $ 10.000 al tasso di interesse del 10% per il periodo di 2 anni. Ora, dobbiamo calcolare l'importo EMI per lo stesso.

L'ammortamento in Excel è calcolato utilizzando la formula seguente:

= PMT (Rate, nper, pv)

In Excel è possibile utilizzare la formula seguente per calcolare il valore di ammortamento: -

- Per il calcolo degli interessi pagati durante un periodo specifico, utilizzeremo la formula seguente.

= ISPMT (Rate, per, nper, pv)

- Per calcolare l'importo del pagamento in un periodo di seguito viene utilizzata la formula.

= PMT (Rate, nper, pv)

- Per calcolare un numero di pagamento di seguito viene utilizzata la formula.

= NPER (Rate, pmt, pv)

- Per calcolare il pagamento degli interessi cumulativi per il periodo da n1 a n2.

= INT.CUMUL (tasso, nper, pv, n1, n2, 0)

- Per calcolare il pagamento del principio cumulativo per il periodo da n1 a n2.

= CUMIPRINC (tasso, nper, pv, n1, n2, 0)

- Per calcolare il principio pagato in una EMI di seguito viene utilizzata la formula.

= PPMT (tasso, per, nper, pv)

Dove,

- pv = valore attuale del prestito

- pmt = Pagamento per periodo

- nper = Numero del periodo di pagamento

- rate = Tasso di interesse

Tramite la formula di rimborso di cui sopra per un prestito in un periodo viene preparato che è noto come piano di ammortamento.

Di seguito sono riportati i passaggi per preparare il piano di ammortamento in Excel.

- Inserisci l'input della formula in un formato standard.

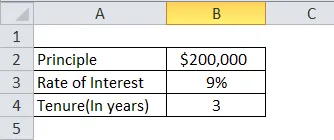

| Principio | $ 200.000 |

| Tasso di interesse | 9% |

| Mandato (in anni) | 10 |

- Tracciare una tabella per un piano di ammortamento. Nella colonna del mese zero inserisci un saldo di $ 200.000 e poi inserisci 1, 2, 3 e così via fino al mese scorso dell'IME nel campo del mese.

| Mese | EMI | Principio | Interesse | Equilibrio |

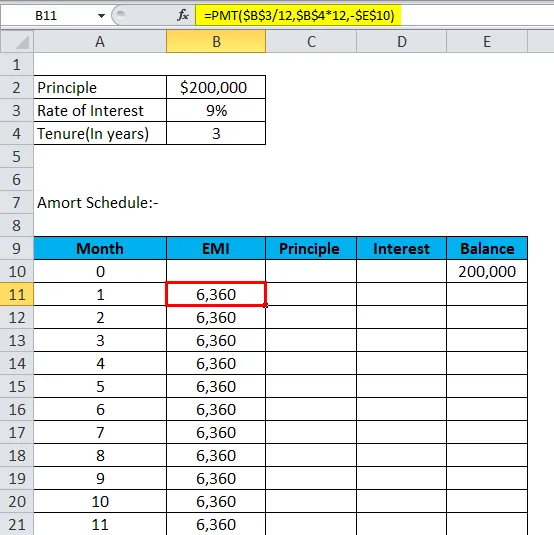

- Calcola EMI con la seguente formula: -

= PMT (Rate, nper, pv)

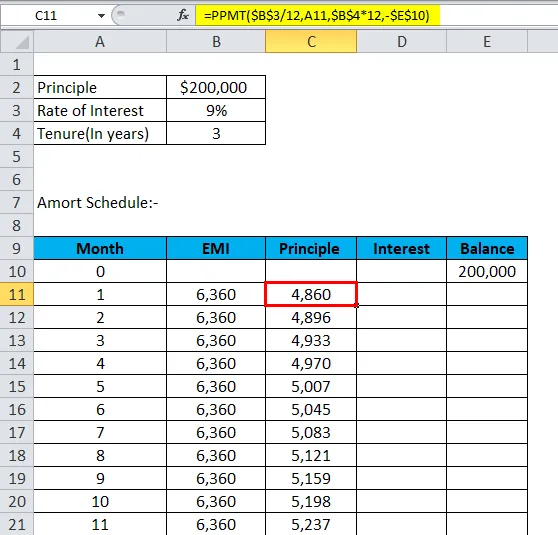

- Calcola il principio con la formula seguente: -

= PPMT (tasso, per, nper, pv)

- Ora, l'interesse sarà: -

Interesse = EMI - Principio

- Il saldo sarà il saldo precedente meno il principio.

Saldo = Saldo precedente - Principio

- Ripeti lo stesso fino allo scorso mese e avremo il piano di ammortamento.

Ora vedremo un esempio per preparare il piano di ammortamento.

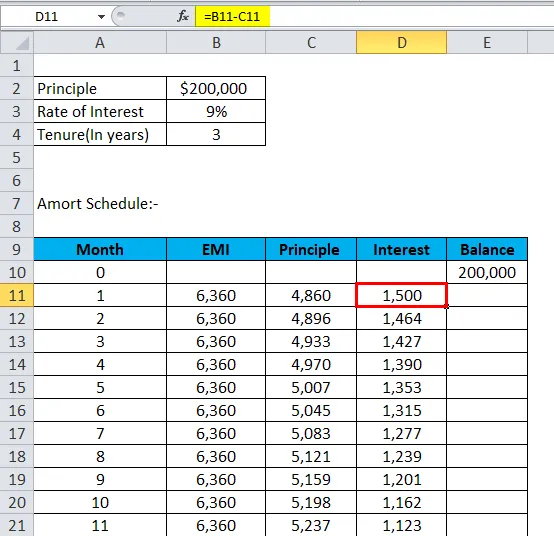

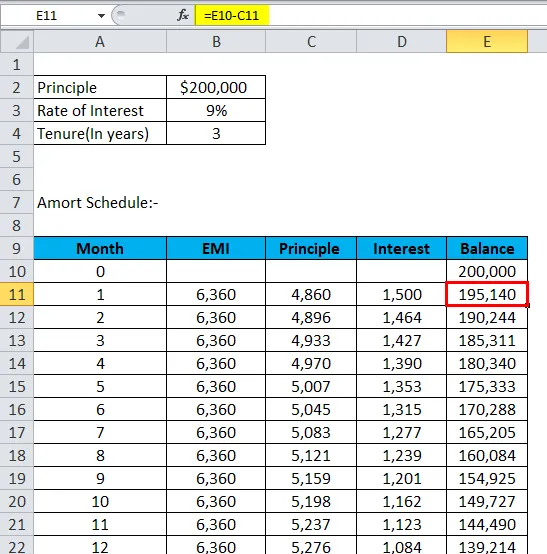

Una persona ha preso il prestito auto di $ 200.000 con il tasso di interesse del 9% per il mandato di 3 anni e vuole preparare il suo piano di ammortamento.

Usando le formule di cui sopra in Excel ottiene il piano di ammortamento.

- Inserisci l'input della formula in un formato standard.

- Tracciare una tabella per il piano di ammortamento. Nella colonna del mese zero inserisci un saldo di $ 200.000 e poi inserisci 1, 2, 3 e così via fino al mese scorso dell'IME nel campo del mese.

- Calcola EMI con la seguente formula: -

- Calcola il principio con la formula seguente: -

- Ora, l'interesse sarà: -

- Il saldo sarà saldo precedente meno principio.

- Ripeti lo stesso fino al mese scorso e scenderà al di sotto del piano di ammortamento.

| Mese | EMI | Principio | Interesse | Equilibrio |

| 0 | 200.000 | |||

| 1 | 6.360 | 4.860 | 1.500 | 195.140 |

| 2 | 6.360 | 4.896 | 1.464 | 190.244 |

| 3 | 6.360 | 4.933 | 1.427 | 185.311 |

| 4 | 6.360 | 4.970 | 1.390 | 180.340 |

| 5 | 6.360 | 5.007 | 1.353 | 175.333 |

| 6 | 6.360 | 5045 | 1.315 | 170.288 |

| 7 | 6.360 | 5.083 | 1.277 | 165.205 |

| 8 | 6.360 | 5.121 | 1.239 | 160.084 |

| 9 | 6.360 | 5.159 | 1.201 | 154.925 |

| 10 | 6.360 | 5.198 | 1.162 | 149.727 |

| 11 | 6.360 | 5237 | 1.123 | 144.490 |

| 12 | 6.360 | 5.276 | 1.084 | 139.214 |

| 13 | 6.360 | 5316 | 1.044 | 133.898 |

| 14 | 6.360 | 5.356 | 1.004 | 128.542 |

| 15 | 6.360 | 5396 | 964 | 123.146 |

| 16 | 6.360 | 5.436 | 924 | 117.710 |

| 17 | 6.360 | 5.477 | 883 | 112.233 |

| 18 | 6.360 | 5.518 | 842 | 106.715 |

| 19 | 6.360 | 5.560 | 800 | 101.155 |

| 20 | 6.360 | 5.601 | 759 | 95.554 |

| 21 | 6.360 | 5.643 | 717 | 89.911 |

| 22 | 6.360 | 5686 | 674 | 84.225 |

| 23 | 6.360 | 5.728 | 632 | 78.497 |

| 24 | 6.360 | 5.771 | 589 | 72.725 |

| 25 | 6.360 | 5.815 | 545 | 66.911 |

| 26 | 6.360 | 5.858 | 502 | 61.053 |

| 27 | 6.360 | 5902 | 458 | 55.151 |

| 28 | 6.360 | 5.946 | 414 | 49.204 |

| 29 | 6.360 | 5.991 | 369 | 43.214 |

| 30 | 6.360 | 6.036 | 324 | 37.178 |

| 31 | 6.360 | 6.081 | 279 | 31.097 |

| 32 | 6.360 | 6127 | 233 | 24.970 |

| 33 | 6.360 | 6.173 | 187 | 18.797 |

| 34 | 6.360 | 6219 | 141 | 12.578 |

| 35 | 6.360 | 6.266 | 94 | 6.313 |

| 36 | 6.360 | 6.313 | 47 | 0 |

Programma di ammortamento

Il piano di ammortamento aiuta a sapere quando deve pagare l'IME a fronte del suo prestito e qual è l'IME che deve pagare, quanto interesse deve pagare sul suo prestito, qual è il capitale principale del prestito. È un modo molto sistematico e semplice per monitorare il rimborso del prestito.

L'ammortamento termina quando il prestito è scaduto e il saldo principale è pari a zero. Se l'importo non viene recuperato dal mutuatario, gli interessi maturati verranno aggiunti all'importo residuo che determina un aumento del principio del prestito e questo è noto come ammortamento negativo.

Articoli consigliati

Questa è stata una guida per una formula di ammortamento. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo inoltre un calcolatore di ammortamento con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per rapporto rapido

- Come calcolare il costo marginale?

- Calcolatrice per la formula del rapporto debito

- Formula del capitale circolante netto