Formula di inventario finale (sommario)

- Formula di inventario finale

- Esempi di fine della formula di inventario (con modello di Excel)

- Calcolatore della formula dell'inventario finale

Formula di inventario finale

L'inventario finale è il saldo del conto inventario alla fine di un periodo contabile che riflette il saldo dopo l'acquisto di inventario aggiuntivo insieme alla vendita dell'inventario finito durante il periodo. La formula per terminare l'inventario viene derivata aggiungendo l'inventario all'inizio dell'anno all'inventario acquistato durante l'anno e deducendo il costo delle merci vendute sostenute durante il processo di fabbricazione. Matematicamente, la formula di fine inventario può essere espressa come di seguito,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Esempi di fine della formula di inventario (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula di Inventario finale.

Puoi scaricare questo Modello Excel di formula di inventario finale qui - Modello Excel di formula di inventario finaleFormula di inventario finale - Esempio n. 1

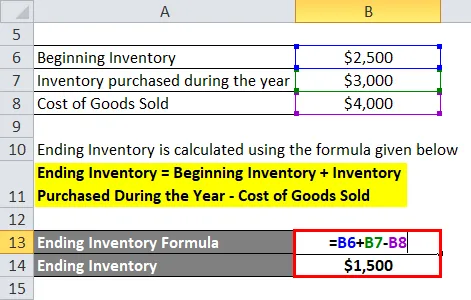

Facciamo l'esempio di una società di produzione ABC Ltd in cui l'inventario all'inizio dell'anno è di $ 2.500, l'inventario aggiuntivo acquistato durante l'anno è di $ 3.000 e il costo dei beni venduti consumati nella produzione del prodotto è di $ 4.000. Calcola l'inventario finale dell'azienda.

Soluzione:

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario iniziale + Inventario acquistato durante l'anno - Costo delle merci vendute

- Inventario finale = $ 2.500 + $ 3.000 - $ 4.000

- Inventario finale = $ 1.500

Pertanto, ABC Ltd ha un inventario di $ 1.500 alla fine dell'anno.

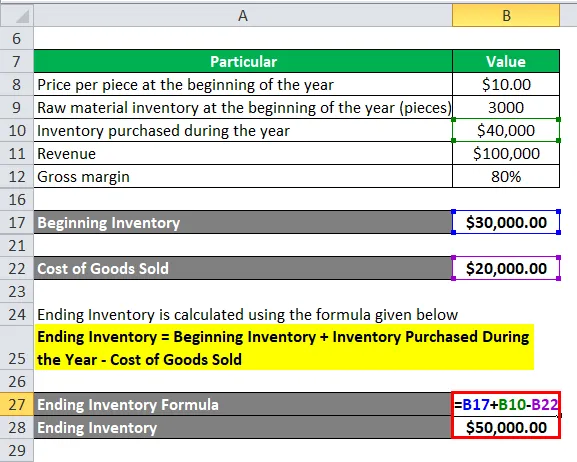

Formula di inventario finale - Esempio n. 2

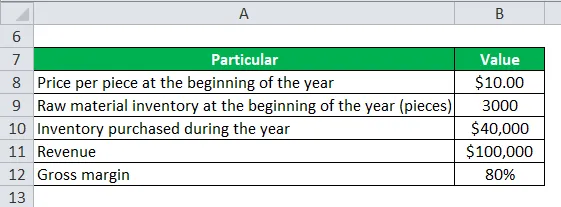

Facciamo l'esempio di un'altra società manifatturiera XYZ Ltd. La società ha registrato un fatturato di $ 100.000 con un margine lordo dell'80%. La società aveva un inventario di materie prime di 3.000 pezzi all'inizio dell'anno al prezzo di $ 10 per pezzo e ha acquistato un inventario aggiuntivo del valore di $ 40.000 durante l'anno. Calcola l'inventario finale dell'azienda.

Soluzione:

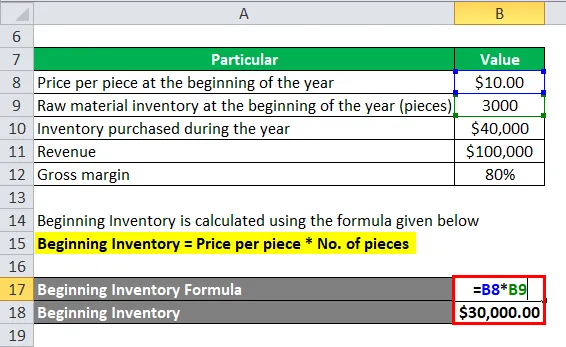

L'inventario iniziale viene calcolato utilizzando la formula indicata di seguito

Inventario iniziale = Prezzo per pezzo * Numero di pezzi

- Inventario iniziale = $ 10 * 3.000

- Inventario iniziale = $ 30.000

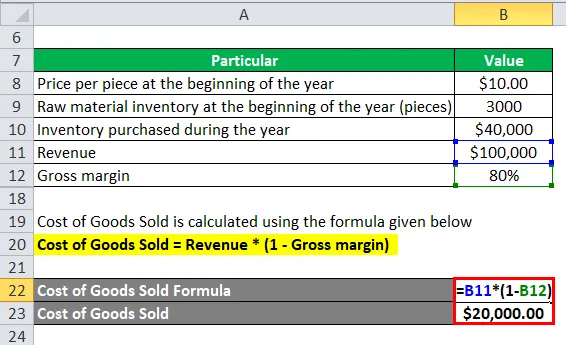

Il costo delle merci vendute viene calcolato utilizzando la formula indicata di seguito

Costo delle merci vendute = Entrate * (1 - Margine lordo)

- Costo delle merci vendute = $ 100.000 * (1-80%)

- Costo delle merci vendute = $ 20.000

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario iniziale + Inventario acquistato durante l'anno - Costo delle merci vendute

- Inventario finale = $ 30, 00 + $ 40.000 - $ 20.000

- Inventario finale = $ 50.000

Pertanto, XYZ Ltd ha un inventario di $ 50.000 alla fine dell'anno.

Spiegazione

La formula per terminare l'inventario può essere semplicemente calcolata utilizzando i seguenti quattro passaggi:

Passaggio 1: Innanzitutto, determinare l'inventario della società all'inizio dell'anno dal registro azionario e confermare con il reparto contabilità. Consisterà in inventario di prodotti finiti, semilavorati e materie prime.

Passaggio 2: Successivamente, individuare l'inventario acquistato durante l'anno dal reparto acquisti dell'azienda. Sarà sostanzialmente l'inventario delle materie prime.

Passaggio 3: Successivamente, capire il costo delle merci vendute nel corso dell'anno dal dipartimento di produzione dell'azienda. Sarà un inventario di semilavorati e materie prime.

Passaggio 4: Infine, l'inventario alla fine del periodo contabile può essere derivato aggiungendo l'inventario all'inizio dell'anno all'inventario acquistato durante l'anno e deducendo il costo dei beni venduti come mostrato di seguito.

Inventario finale = Inventario iniziale + Inventario acquistato durante l'anno - Costo delle merci vendute

Pertinenza e usi della formula di inventario finale

È molto importante comprendere la formula per terminare l'inventario perché include il costo di tutti i prodotti che sono stati fabbricati ed è attualmente disponibile per la vendita alla fine del periodo contabile. L'inventario finale include anche la materia prima e altri lavori in corso che verranno infine convertiti in prodotti finali. In parole semplici, lo stock alla fine del periodo contabile che è stato immagazzinato nel magazzino o in altre unità di stoccaggio è noto come inventario finale e comprende materie prime, prodotti parzialmente fabbricati e prodotti finiti che sono pronti per la vendita.

Ci sono molte aziende e aziende che credono nel prendere un conteggio fisico delle scorte alla fine di un periodo contabile per verificare se le scorte registrate nei sistemi automatizzati corrispondono alle scorte gestite nell'unità di custodia. A volte i revisori richiedono questo tipo di convalida. Se c'è una grande variazione nel conteggio dell'inventario reale e cosa c'è nel sistema automatizzato, allora potrebbe esserci un problema di restringimento ecc. D'altra parte, se il saldo dell'inventario finale è sottovalutato, quindi, di conseguenza, anche l'utile netto per lo stesso periodo può essere sottostimato. Dal punto di vista di un produttore, il calcolo dell'inventario finale è fondamentale per determinare se l'azienda ha rispettato il proprio budget e nel caso in cui emergessero problemi di inefficienza della produzione, che dovrebbero essere presi in considerazione per ulteriori indagini.

Se l'inventario finale è maggiore dell'inventario iniziale, si può dedurre che uno ha venduto un valore inferiore di prodotti rispetto a quello acquistato durante il periodo o semplicemente parlando che la produzione attuale ha utilizzato materie prime inferiori a quelle acquistate nell'anno in corso risultando in oltre all'inventario esistente. D'altra parte, se terminare l'inventario è inferiore all'inventario iniziale, si può dedurre che uno ha venduto un valore maggiore di prodotti rispetto a quello acquistato durante il periodo o in altre parole l'attuale produzione ha utilizzato l'inventario esistente oltre al grezzo acquisto materiale nell'anno in corso.

Calcolatore della formula dell'inventario finale

È possibile utilizzare il seguente calcolatore di inventario finale.

| Inventario iniziale | |

| Inventario acquistato durante un anno | |

| Costo dei beni venduti | |

| Formula di inventario finale = | |

| Formula inventario finale = (inventario iniziale + inventario acquistato durante un anno) - Costo delle merci vendute |

| (0 + 0) - 0 = 0 |

Articoli consigliati

Questa è stata una guida alla formula di inventario finale. Qui discutiamo come calcolare l'inventario finale insieme ad esempi pratici. Forniamo inoltre il calcolatore dell'inventario finale con un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per il rapporto di Sharpe

- Calcola l'ammortamento a quote costanti

- Calcolatrice per la formula dei costi variabili

- Guida al costo del capitale Formula