Differenza tra contabilità finanziaria e contabilità di gestione

Cosa ti viene in mente quando pensi al termine "Contabilità"?

Bene, per la maggior parte delle persone ciò che colpisce generalmente sono i soldi e come rendere conto di tali soldi. La contabilità è uno dei temi del flusso commerciale principale che offre una visione dettagliata del movimento di denaro. In diverse valute a seconda del luogo in cui viene studiato, questo argomento ci consente di sapere come possiamo segnalare i nostri ricavi, spese, investimenti, attività e altre transazioni. La contabilità è una pratica molto importante poiché un'adeguata contabilità delle transazioni può essere utile per comprendere le prospettive future, i rischi e i rendimenti degli investimenti, quanto bene stiamo gestendo le nostre spese e quali profitti stiamo realizzando. Come e quando viene effettuata la contabilità, la segnalazione di tali transazioni è altrettanto importante. Ora, il reporting può essere sia a livello granulare che interno (contabilità di gestione) o ad un livello superiore e pubblico (contabilità finanziaria).

Contabilità finanziaria vs Gestione contabile sono i flussi secondari del principale verticale di contabilità.

La contabilità finanziaria, come dice il nome, si occupa della segnalazione delle finanze di una società per uso pubblico. La contabilità di gestione si riferisce alla segnalazione di dati finanziari a scopo interno e viene utilizzata principalmente per la direzione superiore.

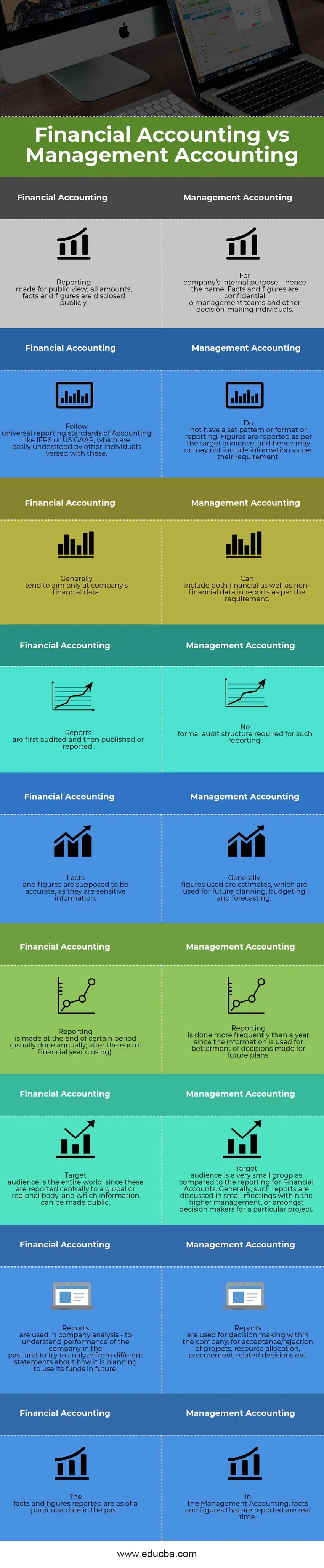

Contabilità finanziaria contro gestione Infografica contabile

Di seguito è riportata la principale differenza tra contabilità finanziaria e contabilità di gestione

In che modo la contabilità finanziaria e la gestione contabile sono simili?

Esistono ovviamente alcune somiglianze tra contabilità finanziaria e contabilità di gestione - diamo un'occhiata alla differenza chiave tra contabilità finanziaria e contabilità di gestione:

- Entrambi, contabilità finanziaria e contabilità di gestione fanno parte del flusso di contabilità principale.

- Entrambi questi flussi secondari seguono le stesse regole e principi contabili. Hanno gli stessi effetti dati su debiti / crediti, attività / passività, entrate / uscite; entrambi seguono lo stesso piano dei conti, ecc.

- L'origine di entrambi i tipi di contabilità dovrebbe essere la stessa supponendo che debbano essere applicati entrambi in una situazione particolare. In altre parole, si riferirebbero entrambi a punti di partenza comuni come vendite lorde, investimenti totali, ecc., Per raggiungere un risultato finale. Inoltre, possono anche avere le stesse origini nel sistema contabile della società.

- Sia la contabilità finanziaria che la contabilità di gestione hanno lo scopo di riportare i numeri che verranno utilizzati per il miglioramento delle prospettive future. I rapporti possono essere leggermente diversi in entrambi i tipi di contabilità, ma i numeri finali sono indicativi della crescita (o della mancanza di crescita) dell'azienda, e quindi il management può prendere le decisioni appropriate per orientare i progressi di conseguenza.

Contabilità finanziaria vs Contabilità gestionale - Tabella comparativa

Facendo parte dello stesso flusso, sono stati creati in modo diverso per alcuni motivi, il che comporta una certa differenza tra contabilità finanziaria e contabilità di gestione. Diamo un'occhiata al confronto tra contabilità finanziaria e contabilità di gestione:

| Contabilità finanziaria | Controllo di gestione |

| Segnalazione resa pubblica; tutti gli importi, fatti e cifre sono resi pubblici. | Per lo scopo interno di un'azienda - da qui il nome. Fatti e cifre sono riservati o i team di gestione e altre persone che prendono le decisioni. |

| Seguire gli standard di reporting universali di contabilità come IFRS o US GAAP, che sono facilmente comprensibili da altri individui esperti. | Non hanno uno schema, un formato o un rapporto prestabiliti. Le cifre sono riportate secondo il pubblico di destinazione e quindi possono o meno includere informazioni secondo il loro requisito. |

| Generalmente, tendono a mirare solo ai dati finanziari di un'azienda. | Può includere sia dati finanziari che non finanziari nei report secondo il requisito. |

| I report vengono prima controllati e quindi pubblicati o segnalati. | Nessuna struttura di audit formale richiesta per tale segnalazione. |

| Fatti e cifre dovrebbero essere precisi, in quanto si tratta di informazioni sensibili. | In genere, le cifre utilizzate sono stime, che vengono utilizzate per la pianificazione, il budget e le previsioni future. |

| La segnalazione viene effettuata alla fine di un determinato periodo (di solito effettuata ogni anno, dopo la chiusura della chiusura dell'esercizio). | Il reporting viene effettuato più frequentemente di un anno poiché le informazioni vengono utilizzate per migliorare le decisioni prese per i piani futuri. |

| Un pubblico di riferimento è un intero mondo, poiché questi sono segnalati centralmente a un ente globale o regionale e quali informazioni possono essere rese pubbliche. | Un pubblico target è un gruppo molto piccolo rispetto al reporting per i conti finanziari. In genere, tali rapporti vengono discussi in piccoli incontri all'interno della direzione superiore o tra i responsabili delle decisioni per un determinato progetto. |

| I report vengono utilizzati nell'analisi dell'azienda - per comprendere le prestazioni dell'azienda in passato e per provare ad analizzare da diverse dichiarazioni su come intende utilizzare i suoi fondi in futuro. | I report vengono utilizzati per il processo decisionale all'interno dell'azienda, per l'accettazione / il rifiuto di progetti, l'assegnazione delle risorse, le decisioni relative agli appalti, ecc. |

| I fatti e le cifre hanno riportato aree di una data particolare in passato. | Nella contabilità di gestione, fatti e cifre che vengono riportati sono in tempo reale. |

Conclusione: contabilità finanziaria e contabilità di gestione

In questo articolo Contabilità finanziaria vs Contabilità gestionale, abbiamo visto che la contabilità finanziaria e la contabilità gestionale, denominate rispettivamente Contabilità finanziaria e gestionale, sono entrambe vantaggiose per il progresso di un'azienda.

Il Management Reporting opera a un livello più granulare e fornisce ai decisori una visione di dove si trovano i progetti e i processi dell'azienda in un dato momento. Li aiuta a prendere decisioni migliori entro il tempo disponibile, a prendere le cose sotto il loro controllo. Suggerisce anche modi migliori per raggiungere gli obiettivi richiesti. A volte, questi rapporti sono confidenziali e sono resi disponibili solo in base alle necessità.

Allo stesso modo, il reporting finanziario è un requisito standard per tutte le società sottoposte a revisione. Le prestazioni di un'azienda possono essere misurate dai report pubblicati da tale sistema di reporting. Le dichiarazioni standard pubblicate dalla società ogni anno o semestralmente sono utilizzate da analisti ed economisti per comprendere la crescita di tale società. Riflette anche le prestazioni di gestione durante l'anno precedente. Sulla base dell'analisi effettuata da tali analisti ed economisti, gli investitori prendono le loro decisioni o di investire in queste società oppure no.

Pertanto, dal punto di vista di un'azienda, nessuna di queste relazioni può essere mancata, tuttavia, dal punto di vista di un analista, è molto importante utilizzare strumenti adeguati per comprendere e analizzare i rapporti al fine di prendere le giuste decisioni.

Articoli consigliati

Questa è stata una guida alla differenza principale tra contabilità finanziaria e contabilità di gestione. Qui discutiamo anche le differenze chiave tra contabilità finanziaria e contabilità gestionale con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Contabilità vs differenze contabili

- Confronto tra debito e credito

- Entrate vs vendite

- Leasing vs affitto

- conoscere le differenze tra entrate e profitti