Che cos'è il tasso di interesse reale?

È un indicatore del potere d'acquisto della moneta in un'economia. Tiene conto degli effetti dell'inflazione sui tassi di interesse nominali. Ad esempio, una banca potrebbe offrire un tasso di interesse del 4% sul suo conto di risparmio, ma se il tasso di inflazione è del 5%, un investitore sta effettivamente perdendo i suoi soldi dell'1% all'anno. Qui il 4% è il tasso di interesse nominale e l'1% è il tasso di interesse reale. Ciò implica l'importanza del tasso di interesse reale che aiuta ad analizzare il rendimento reale degli investimenti rispetto ai tassi di interesse nominali che sono fuorvianti poiché il più delle volte forniscono un quadro incompleto. In termini semplici, il tasso di interesse reale può essere misurato calcolando il tasso di inflazione attuale e deducendolo dagli investimenti privi di rischio come i buoni del tesoro.

Formula del tasso di interesse reale

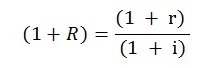

In forma matematica, la formula è la seguente:

Dove,

- R = tasso di interesse reale

- r = tasso di interesse nominale

- i = tasso di inflazione

Questa è la formula del tasso di interesse reale che vengono utilizzati in quasi tutti i calcoli e le analisi finanziarie ed è più semplice e approssimativa. La formula viene utilizzata più spesso, illustrata come segue:

Tasso di interesse reale = tasso di interesse nominale - tasso di inflazione

Questa formula fornisce un quadro diretto e migliore dei due tassi di interesse e della loro relazione.

Esempio di tasso di interesse reale

Di seguito è riportato l'esempio del tasso di interesse reale che sono i seguenti:

Esempio 1

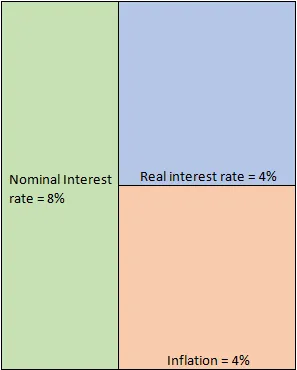

Supponiamo che investi $ 1 milione in un deposito aziendale per 10 anni, il che promette un tasso di interesse dell'8% all'anno. In circostanze ideali, questo è il tasso al quale puoi aspettarti che i tuoi soldi crescano. Tuttavia, questo è solo uno scenario ipotetico in quanto si deve tener conto del tasso di inflazione pertinente. Per semplicità, supponiamo che per 10 anni vi sia stato un tasso di inflazione costante del 4%. Questa inflazione sta effettivamente consumando i tuoi soldi in quanto ti potrebbe essere stato promesso un rendimento dell'8%, ma anno dopo anno il potere d'acquisto di quei soldi sta diminuendo del 4%. Quindi il vero interesse che stai ottenendo sul tuo investimento è solo del 4% come derivato dall'equazione seguente.

- Tasso di interesse reale = tasso di interesse nominale - tasso di inflazione = 8% - 4% = 4%

Diagrammaticamente, può essere illustrato come:

implicazioni

In circostanze normali, in un'economia in crescita, il tasso di interesse reale (RIR) è positivo. Ciò significa essenzialmente che l'economia sta crescendo costantemente ed efficacemente contrastando gli effetti dell'inflazione. Nel nostro esempio, sebbene l'inflazione fosse del 4%, era comunque gestibile poiché ottenevamo un ritorno sull'investimento dell'8%. Le banche centrali sono più interessate al RIR rispetto ai tassi di interesse nominali. Semplicemente, perché è effettivamente una misura migliore del potere d'acquisto delle persone.

Un alto RIR è incoraggiato dagli investitori in debito. Questo perché in tale scenario sono garantiti un migliore ritorno sugli investimenti senza correre alcun rischio aggiuntivo. Tuttavia, lo scenario è completamente diverso per gli investitori azionari, poiché tassi di interesse più elevati aumentano il costo dell'indebitamento per le società. Ciò disturba l'equilibrio della leva finanziaria che mette sotto pressione gli utili, i guadagni per azione e infine il prezzo delle azioni. Anche a causa dei tassi più elevati, sempre più persone sono inclini a prelevare i propri soldi dai mercati azionari e parcheggiarli in strumenti di debito meno rischiosi, riducendo infine il numero di acquirenti e aumentando i venditori. Ciò aggiunge anche una maggiore pressione sui prezzi delle azioni. È qui che le banche centrali devono agire e mantenere un equilibrio altrimenti il tasso di crescita dell'economia subisce un colpo.

A differenza di questi scenari, potrebbe esserci un caso in cui i RIR sono negativi. Questo è abbastanza spaventoso poiché suggerisce che la crescita economica non è in grado di contrastare l'inflazione e che il potere d'acquisto della moneta sta diminuendo di anno in anno. Ciò potrebbe avere un effetto catastrofico poiché le persone si asterranno dai depositi e le banche non avranno denaro da prestare. Ciò comporterà liquidità e stretta creditizia e il costo del prestito aumenterà per le imprese che influenzeranno lo slancio della crescita. Inoltre, i tassi di interesse reali negativi non solo eviteranno gli investitori stranieri, ma anche gli investitori domestici che ora cercheranno opportunità di investimento altrove. Tutti questi fattori finiranno per influenzare ulteriormente la crescita dell'economia che porta a un circolo vizioso.

Diventa indispensabile per un investitore comprendere la differenza tra tasso di interesse reale e tasso nominale. Aiuta a capire se vale la pena investire o meno un investimento. A livello macroscopico, aiuta a determinare se i numeri di crescita del PIL sono buoni come sembrano sulla carta. Ad esempio, si consideri un'economia in via di sviluppo con un tasso di crescita del PIL dell'8%. Ciò sembra promettente rispetto alle economie sviluppate in cui la crescita è rimasta stagnante e il PIL sta crescendo a un tasso fisso dell'1-2%. Gli investitori globali e nazionali vorrebbero infondere i propri soldi nella crescita dell'economia in previsione di un migliore ritorno degli investimenti. Tuttavia, c'è un problema. Che cosa succede se anche i tassi di inflazione sono troppo alti dire il 7%. Ora, quando questo alto tasso di crescita è combinato con l'alto tasso di inflazione, il tasso di interesse effettivo è solo dell'1%. Questo cambia completamente il quadro in quanto un ritorno sull'investimento effettivo è molto basso. Anche se questo potrebbe non influenzare gli investitori globali nel breve periodo, sicuramente gli investitori domestici eviteranno. Tirerebbero fuori i loro soldi e cercheranno opportunità altrove. A lungo termine, ciò influenzerà il flusso di denaro nell'economia poiché le persone si asterranno dai depositi nelle banche portando a una stretta di liquidità che avrà un impatto sulla dinamica di crescita e inizierà a riflettere nei bilanci aziendali alla fine influenzando il ciclo di crescita economica.

Conclusione - Tasso di interesse reale

Come spiegato in precedenza, è chiaro come i tassi di interesse nominali possano essere fuorvianti. D'altro canto, il RIR fornisce un quadro migliore aiutando così l'analisi finanziaria incompleta e il calcolo del tasso di rendimento interno. Un investitore dovrebbe sempre cercare un interesse reale per capire se uno strumento finanziario è attraente e soddisfa i propri obiettivi di investimento. Un tasso di interesse nominale riguarda maggiormente gli investimenti al loro valore nominale, mentre i tassi di interesse reali riguardano maggiormente la lettura tra le righe.

Articoli consigliati

Questa è stata una guida a ciò che è il tasso di interesse reale. Qui discutiamo come calcolare il RIR usando la formula insieme ad un esempio pratico. Puoi anche consultare i seguenti articoli per saperne di più -

- Differenze tra PIL nominale e PIL reale

- Contabilità vs gestione finanziaria - Confronto

- Acquisto di beni contro acquisto di titoli - Differenze

- Differente tra finanza ed economia

- Interessi vs dividendi | Le 8 principali differenze che dovresti conoscere