Differenza tra tasso di interesse e tasso percentuale annuale

La percentuale di capitale addebitata da un finanziatore per l'uso del suo capitale è comunemente indicata come tasso di interesse. Quando si tratta di prestare denaro, chiunque può dare denaro e addebitare interessi come banche, società finanziarie non bancarie o talvolta anche individui. L'importo del denaro prestato è noto come principale e le banche pagano il tasso di interesse sui depositi che stanno prendendo in prestito da voi.

Ad esempio, supponiamo che una banca abbia accettato un deposito da un depositante con un tasso di interesse del 6%, ora al fine di realizzare profitti le banche addebiteranno ai mutuatari di denaro un tasso di interesse più elevato, forse dell'8%, con il quale è prevista la banca per realizzare un profitto o uno spread del 2%. A causa della crescente concorrenza per ottenere più depositanti e mutuatari, tutte le banche mantengono i loro tassi di interesse in un intervallo ristretto tra loro.

Le banche applicano tassi di interesse all'importo totale non pagato del prestito o al saldo della carta di credito. Diventa importante essere consapevoli dei tassi di interesse prevalenti sul tuo denaro ed è l'unico modo per conoscere il debito in essere. Almeno la parte interessante dovrebbe essere pagata dal prestito in sospeso altrimenti il debito aumenterà anche dopo aver effettuato i pagamenti.

Il tasso percentuale annuo include eventuali commissioni che una banca può addebitare e consente di confrontare il costo di diverse opzioni di prestito. Poiché la banca li calcola come un punto percentuale del totale, queste commissioni una tantum sono chiamate punti.

Confronto testa a testa tra tasso di interesse e tasso percentuale annuo (infografica)

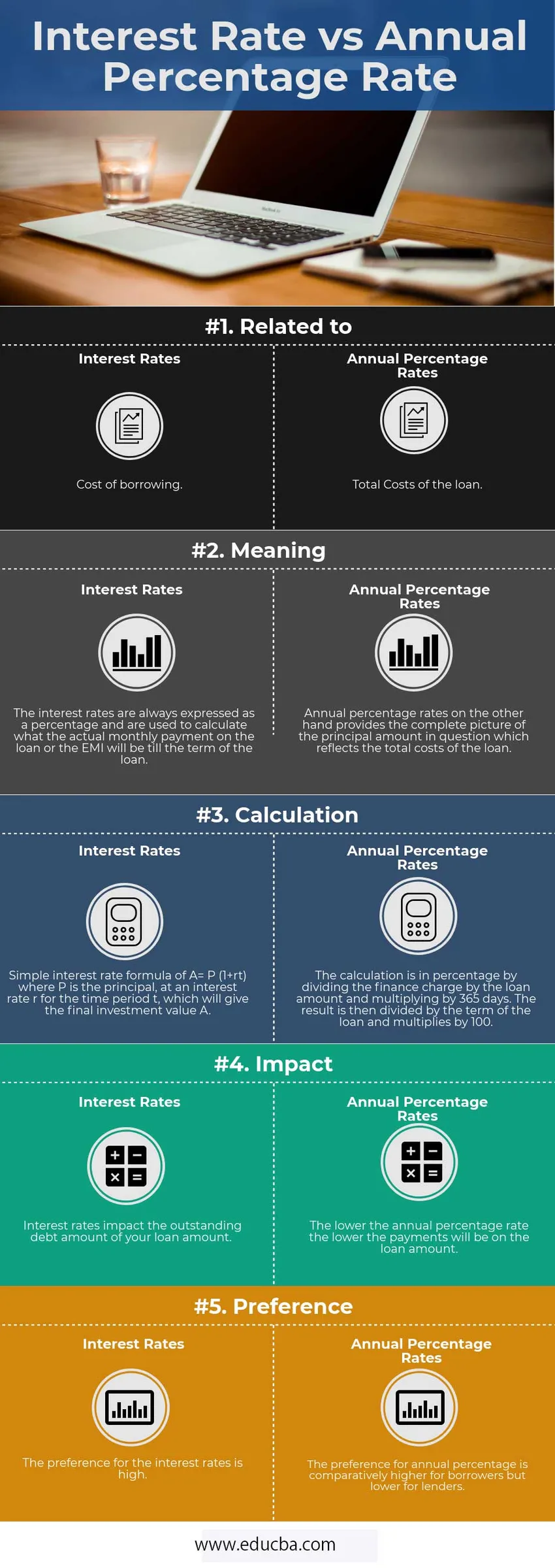

Di seguito è la prima differenza 5 tra tasso di interesse e tasso percentuale annuale

Differenze chiave tra tasso di interesse e tasso percentuale annuale

Entrambe sono scelte popolari nel mercato; parliamo di alcune delle principali differenze tra il tasso di interesse e il tasso percentuale annuale:

- I tassi di interesse sono il costo del prestito dell'importo del prestito principale, mentre l'APR riflette i punti aggiuntivi come le commissioni e gli oneri del broker, insieme al tasso di interesse che si paga per ottenere il prestito.

- Il tasso di interesse calcola quale sarà il pagamento mensile, cioè l'IME, mentre il tasso percentuale annuale calcola il costo totale del prestito che può aiutare i consumatori a confrontare i prestiti prima di procedere con uno.

- Se la priorità è quella di ottenere le rate mensili più basse, si dovrebbe guardare ai tassi di interesse, ma se l'importo totale del prestito è un problema, allora dovrebbero usare APR come metrica.

- In termini di orizzonte temporale più lungo è il tempo di permanenza, diventa più probabile prendere un prestito con un APR basso poiché finirai per pagare l'importo più basso per la casa. Tuttavia, se il mandato del soggiorno non è lungo, non ha senso pagare commissioni anticipate e invece si dovrebbe ottenere un APR più elevato poiché i costi totali saranno inferiori nei primi anni.

- Durante l'utilizzo di APR è necessario tenere conto anche del punto di pareggio.

Tabella di confronto tra tasso di interesse e percentuale annua

Di seguito è riportato il 5 confronto più alto tra tasso di interesse e tasso percentuale annuale

| Confronto di base | Tasso d'interesse | Tasso percentuale annuale |

| Correlato a | Costo del prestito | Costi totali del prestito |

| Senso | I tassi di interesse sono sempre espressi in percentuale e vengono utilizzati per calcolare quale sarà il pagamento mensile effettivo sul prestito o l'IME fino alla scadenza del prestito. | I tassi percentuali annuali, d'altra parte, forniscono il quadro completo dell'importo principale in questione che riflette i costi totali del prestito. |

| Calcolo | Formula del tasso di interesse semplice di A = P (1 + rt) dove P è il principale, ad un tasso di interesse r per il periodo di tempo t, che fornirà il valore finale di investimento A. | Il calcolo è in percentuale dividendo l'onere finanziario per l'importo del prestito e moltiplicandolo per 365 giorni. Il risultato viene quindi diviso per la durata del prestito e moltiplica per 100. |

| urto | I tassi di interesse influiscono sull'importo del debito residuo dell'importo del prestito. | Più basso è il tasso percentuale annuale, più bassi saranno i pagamenti sull'importo del prestito. |

| Preferenza | La preferenza per i tassi di interesse è elevata. | La preferenza per la percentuale annuale è relativamente più alta per i mutuatari ma inferiore per i finanziatori. |

Conclusione

Molti mutuatari non sono consapevoli del fatto che entrambi i tassi di interesse rispetto ai tassi percentuali annuali calcolano due diversi costi di un mutuo per la casa.

La differenza tra i tassi di interesse e i tassi percentuali annuali è molto importante in quanto si può finire per pagare migliaia di dollari in più per un mutuo. Poiché ti aiuta a identificare se è meglio ottenere una tariffa più bassa con tariffe elevate o una tariffa più alta con tariffe basse.

L'APR è una misura più dettagliata del costo del prestito in quanto include i tassi di interesse e altri oneri.

Articolo raccomandato

Questa è stata una guida alle principali differenze tra il tasso di interesse e il tasso percentuale annuale. Qui discutiamo anche le differenze chiave tra Tasso di interesse e Tasso di percentuale annuale con infografica e tabella di confronto. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Fondo comune contro fondo negoziato in borsa

- Differenze di leasing vs affitto

- Guadagni in conto capitale a lungo termine vs a breve termine - Differenze

- Confronti tra titoli e obbligazioni

- Azioni vs fondi comuni: caratteristiche