Differenza tra valore effettivo in contanti e costo di sostituzione

Valore di un prodotto

Poiché noi umani abbiamo deciso di formalizzare i valori di scambio, abbiamo creato valute per misurare il valore di un prodotto. Questo è etichettato come il valore del prodotto. Ricorda questo termine di base in quanto potrebbe essere utile in anticipo.

Valore effettivo in contanti vs costo di sostituzione

Questi sono i due metodi per valutare una particolare proprietà e i due differiscono notevolmente l'uno dall'altro. Le compagnie di assicurazione possono utilizzare questi termini nelle loro dichiarazioni di polizza, in modo da chiarire come la vostra proprietà può essere valutata, nel caso in cui venga presentato un reclamo di assicurazione.

Valore attuale in contanti

Il valore attuale del contante (ACV) è un modo per misurare il valore di una particolare proprietà ai fini della liquidazione di un credito assicurativo. Le compagnie di assicurazione utilizzano principalmente il valore effettivo del contante per determinare l'importo del rimborso da versare all'assicurato in caso di sinistro.

Gli articoli valutati al valore attuale in contanti sono sicuramente valutati inferiori al loro effettivo prezzo di acquisto. La valutazione viene eseguita in modo simile a quando decidi di vendere il tuo laptop o mobili su OLX, Quikr, ecc.

A un livello esplicativo di base, il valore effettivo del contante viene calcolato come costo di sostituzione meno l'ammortamento accumulato. Tra questi due fattori distinti in gioco, l'ammortamento è generalmente stimato sulla base della vita utile dell'attività o del prodotto. Il valore in denaro reale non è mai chiaro, poiché qualcuno potrebbe affermare che la vita utile di un laptop sia di 8 anni, mentre alcuni potrebbero affermarlo come 5 anni. Ciò influisce sul valore di ammortamento e quindi sul valore contabile dell'attività.

Nel caso dei veicoli, la determinazione del valore diventa molto più complicata poiché insieme all'età del veicolo, al tipo di carburante, al chilometraggio coperto, al registro di manutenzione, ai danni eventualmente presenti, al numero di precedenti proprietari di veicoli, ecc. Sono tutti fattori chiave per determinare il valore in contanti effettivo di un veicolo.

Costo di sostituzione

Il costo di sostituzione o il valore di sostituzione è l'importo che una persona dovrebbe pagare per sostituire un'attività. È il costo effettivo per sostituire un articolo o un'attività nella sua condizione pre-perdita. Mentre il costo di sostituzione potrebbe non essere esattamente elevato come un "nuovo valore di mercato" dell'attività, può anche non essere così basso come il Valore effettivo in contanti che esclude l'ammortamento.

Nel caso in cui una compagnia assicurativa paghi il costo di sostituzione di un bene, in un reclamo assicurativo, l'assicurato dovrà effettivamente sostituire il bene in primo luogo.

Dopo aver sostituito il bene, la compagnia assicurativa potrebbe richiedere molte informazioni per finalizzare un'offerta di regolamento completo per il cliente.

In alcuni casi, la compagnia assicurativa può erogare richieste di risarcimento tramite 2 assegni. Il primo assegno viene immediatamente consegnato al cliente e vale il valore in contanti effettivo del bene danneggiato o smarrito.

L'altro controllo che include il saldo del costo di sostituzione, può essere inviato dopo la verifica del fatto che il cliente abbia effettivamente sostituito l'articolo.

La valutazione del costo di sostituzione può avere una franchigia standard per ogni tipo di prodotto e questo può essere ridotto dal valore di mercato corrente per arrivare infine al costo di sostituzione.

Esempio 1 : supponiamo che un utente abbia un iPhone XS che costa $ 1.000 e lo assicura in un'assicurazione di sostituzione completa con una franchigia di $ 100. Ora, se il telefono viene rubato e viene presentato un reclamo assicurativo, l'utente può richiedere $ 900 alla compagnia assicurativa dopo aver acquistato un nuovo iPhone XS del valore di $ 1.000.

Esempio 2 : un utente ha acquistato una nuova auto del valore di $ 8.000 e la assicura in un'assicurazione di sostituzione completa con una franchigia di $ 1.000. Ora, se un reclamo di assicurazione valido viene presentato dall'acquirente dopo 2 anni, la compagnia di assicurazione è responsabile di offrire all'utente il prezzo di mercato esatto del modello di auto meno la franchigia. Supponiamo che da 2 anni siano passati, lo stesso modello dell'auto valga ora $ 6.500. In tal caso, l'utente riceve;

Valore di mercato dell'attività assicurata - Deducibile = $ 6.500 - $ 1.000 = $ 5.500

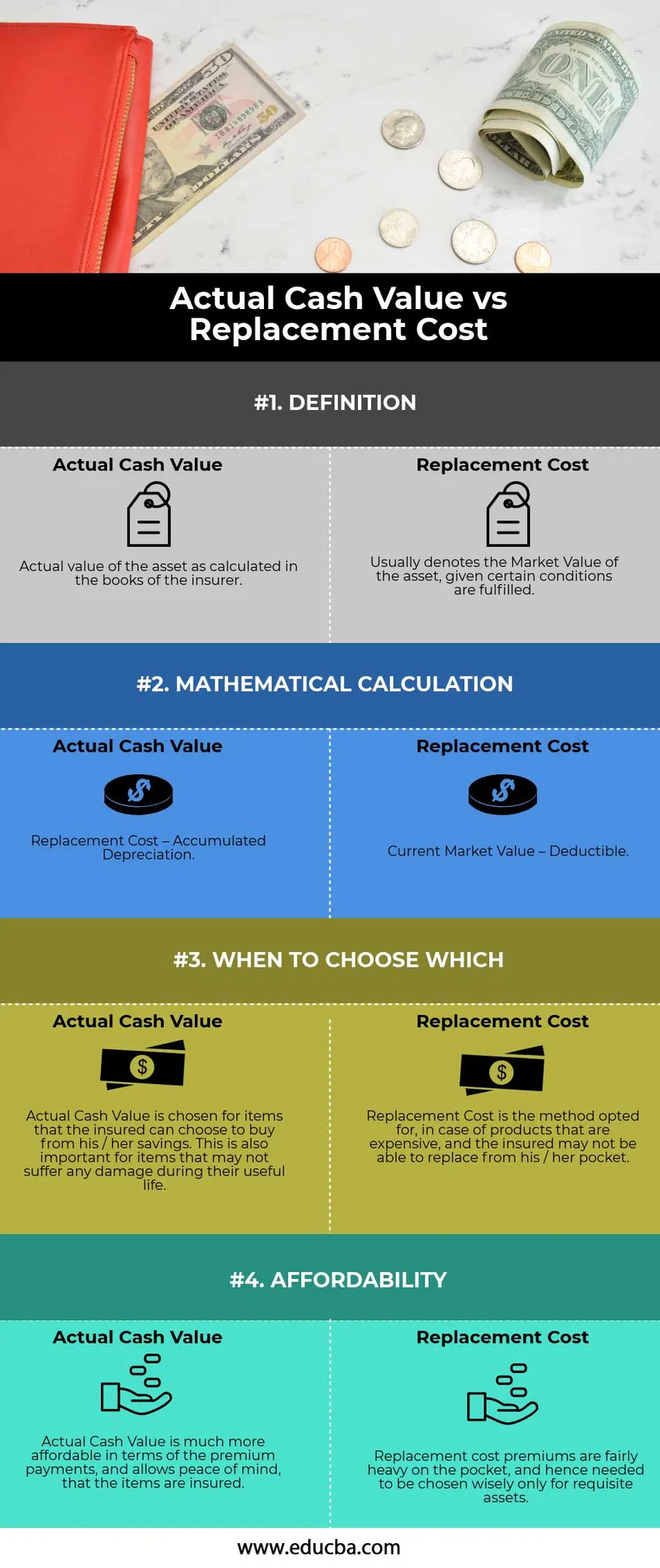

Confronto testa a testa tra valore effettivo in contanti e costo di sostituzione (infografica)

Di seguito sono riportate le 4 principali differenze tra il valore in denaro reale e il costo di sostituzione

Differenze chiave tra il valore in denaro reale e il costo di sostituzione

Entrambi i metodi Valore del contante effettivo e Costo di sostituzione si basano principalmente sui costi odierni per sostituire un bene danneggiato con uno nuovo. Discutiamo alcune delle principali differenze tra il valore attuale in contanti e il costo di sostituzione:

- Tuttavia, il valore in contanti effettivo indica il valore contabile dell'attività o della voce nei libri contabili della compagnia assicurativa. Questa particolare questione è sempre fortemente contestata in quanto l'ammortamento è fortemente soggettivo. D'altra parte, il costo di sostituzione è relativamente semplice. L'unico fattore che influisce sul costo è l'età dell'attività di sostituzione.

- Il calcolo ha comportato la deduzione dell'ammortamento nel calcolo del valore effettivo in contanti, mentre il costo di sostituzione comporta la riduzione di una franchigia standard e prevalentemente predeterminata.

- Le polizze assicurative che utilizzano il valore reale del contante sono prese principalmente in caso di articoli che possono essere facilmente sostituiti dall'utente, contro l'assicurazione del metodo del costo di sostituzione viene acquistata in caso di beni che sono abbastanza costosi e difficili da sostituire.

Valore di cassa effettivo vs tabella di confronto dei costi di sostituzione

Diamo un'occhiata ai primi 4 confronti tra il valore in denaro reale e il costo di sostituzione

|

Valore attuale in contanti |

Costo di sostituzione |

| DEFINIZIONE | |

| Un valore reale dell'attività come calcolato nei libri dell'assicuratore. | Di solito indica il valore di mercato dell'attività, a condizione che siano soddisfatte determinate condizioni. |

| CALCOLO MATEMATICO | |

| Costo di sostituzione - Ammortamento accumulato | Valore di mercato attuale - deducibile |

| QUANDO SCEGLIERE QUALE | |

| Il valore in denaro effettivo viene scelto per gli articoli che l'assicurato può scegliere di acquistare dal proprio risparmio. Questo è importante anche per gli oggetti che non possono subire danni durante la loro vita utile. | Il costo di sostituzione è il metodo scelto, in caso di prodotti costosi, e l'assicurato potrebbe non essere in grado di sostituire dalla propria tasca. |

| ACCESSIBILITÀ ECONOMICA | |

| Il valore effettivo in contanti è molto più conveniente in termini di pagamenti dei premi e consente la tranquillità che gli articoli siano assicurati. | I premi per i costi di sostituzione sono piuttosto pesanti e quindi devono essere scelti con saggezza solo per le attività necessarie. |

Conclusione - Valore attuale in denaro vs costo di sostituzione

Sebbene entrambi i metodi assicurino all'utente la facilità di sostituzione dell'articolo o del bene in caso di danni, l'utente deve selezionare in modo appropriato il metodo di valutazione, in cui può bilanciare sia i rischi sia l'accessibilità economica della sostituzione del prodotto.

Articoli consigliati

Questa è stata una guida al valore attuale in contanti rispetto al costo di sostituzione. Qui discutiamo anche le differenze chiave tra Valore attuale in contanti e Costo sostitutivo con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Coupon vs Rendimento: i migliori confronti

- Differenza tra attività e passività

- Valore valutato vs valore di mercato

- Evasione fiscale vs elusione fiscale