Differenza tra costo del venduto e costo del venduto

L'analisi dei costi di qualsiasi azienda è un aspetto vitale e un'analisi importante da fare quando si prendono decisioni di investimento per un'azienda e si estraggono informazioni importanti dalla stessa. Costo delle vendite vs Costo delle merci vendute sono due aspetti importanti di qualsiasi attività commerciale che devono essere analizzati in dettaglio quando si decide di investire in qualsiasi società a lungo termine o a breve termine. In questo articolo, proveremo a comprendere le differenze di base e l'aspetto chiave di entrambi i metodi.

Confronto diretto tra costo delle vendite e costo delle merci vendute (infografica)

Di seguito è riportata la principale differenza 6 tra costo delle vendite e costo delle merci vendute

Principali differenze tra costo delle vendite e costo delle merci vendute

Discutiamo alcune delle principali differenze tra costo delle vendite e costo delle merci vendute:

- La differenza chiave tra il costo delle vendite e il costo delle merci vendute è che il costo delle merci vendute si riferisce all'analisi dei costi diretti relativi alla produzione di beni e che non sono coinvolti costi indiretti nel costo dei beni venduti. Il costo delle merci vendute riflette i cambiamenti nell'inventario e il movimento delle attività correnti e in che misura l'inventario si sta convertendo in contanti

- Un'altra grande differenza tra il costo dei beni venduti e il costo delle vendite è l'importo che la società deve sostenere per vendere i beni in un determinato periodo contabile è il costo delle vendite. Considerando, d'altra parte, il costo dei beni venduti non significa necessariamente che tutti i prodotti fabbricati sono venduti dall'azienda soprattutto se l'azienda sta vivendo una vendita stagionale o ha un'attività che oscilla nel tempo

- Il costo dei beni venduti si trova normalmente nelle società coinvolte nella produzione di beni e servizi o nel commercio di beni e servizi. D'altra parte, il costo dei beni venduti è un termine più generico in generale e viene utilizzato anche nella contabilità. Si riferisce alla vendita di beni o servizi

- Il costo delle vendite non è sempre coerente tra le società all'interno o all'esterno del settore in quanto ogni società ha i propri costi di vendita e non esiste una standardizzazione in nessuna parte dei principi contabili in base alla quale solo determinati costi possono essere utilizzati per calcolare il termine costo delle vendite. D'altra parte, il costo dei beni venduti è più o meno con gli stessi articoli nella sezione note ai conti del costo dei beni venduti che è direttamente correlato alla produzione di beni, la nomenclatura viene modificata ma la natura del costo è più o meno lo stesso

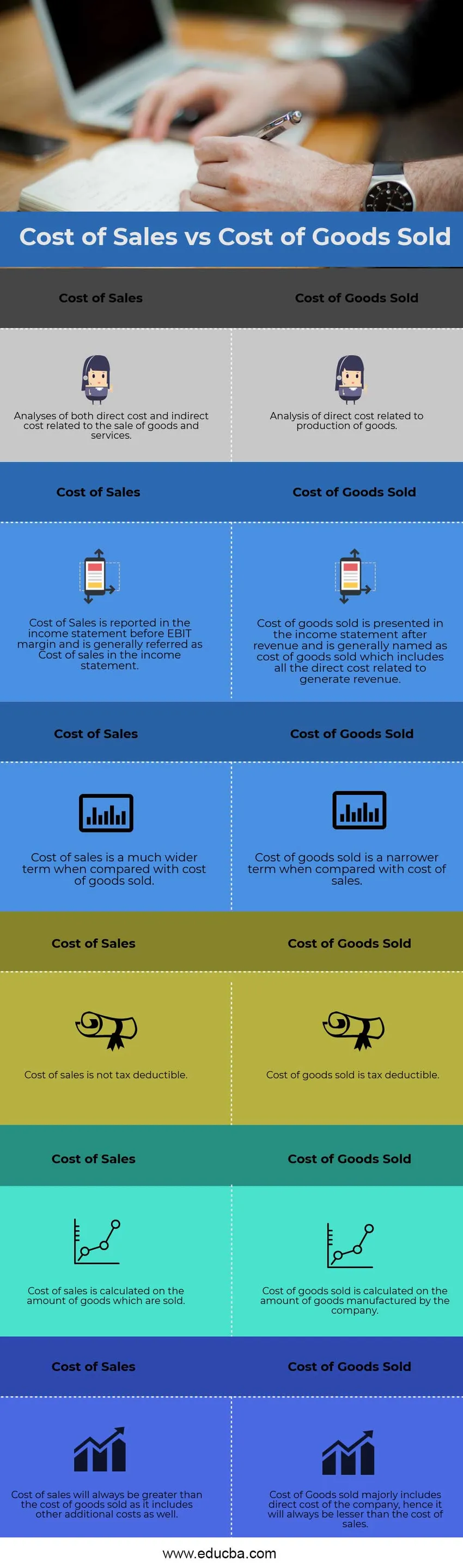

Tabella comparativa del costo del venduto rispetto al costo del venduto

Diamo un'occhiata ai primi 6 confronti tra costo delle vendite e costo delle merci vendute

|

Costo delle vendite | Costo dei beni venduti |

| Analisi dei costi diretti e indiretti relativi alla vendita di beni e servizi | Analisi dei costi diretti relativi alla produzione di beni |

| Il costo delle vendite è rilevato a conto economico prima del margine EBIT ed è generalmente indicato come costo delle vendite a conto economico | Il costo delle merci vendute è presentato a conto economico dopo le entrate ed è generalmente indicato come il costo delle merci vendute che include tutti i costi diretti relativi alla generazione di entrate |

| Il costo del venduto è un termine molto più ampio rispetto al costo del venduto | Il costo delle merci vendute è un termine più limitato rispetto al costo delle vendite |

| Il costo del venduto non è deducibile dalle tasse | Il costo delle merci vendute è deducibile dalle tasse |

| Il costo delle vendite è calcolato in base al numero di beni venduti | Il costo delle merci vendute è calcolato sul numero di merci prodotte dalla società |

| Il costo delle vendite sarà sempre maggiore del costo delle merci vendute in quanto include anche altri costi aggiuntivi | Il costo delle merci vendute include principalmente il costo diretto dell'azienda, quindi sarà sempre inferiore al costo delle vendite |

Conclusione

Ogni azienda dovrebbe analizzare criticamente questi due concetti di costo principali e dovrebbe eseguire un'analisi dettagliata dei costi per ciascun elemento pubblicitario di costo. L'analisi del costo diretto dei beni fabbricati aiuta l'azienda a prevedere il suo inventario poiché l'azienda può produrre di più per il futuro quando la materia prima dei beni fabbricati è a un livello basso, migliorando così i suoi margini. Gli analisti della ricerca azionaria dovrebbero anche fare un'analisi trasversale della società prima di darle una raccomandazione di acquisto o vendita.

Articoli consigliati

Questa è stata una guida alla differenza principale tra costo delle vendite e costo delle merci vendute. Qui discutiamo anche le differenze chiave con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più

- Differenza tra costo e prezzo

- Formula del costo del debito

- Spese vs costi

- Costo diretto vs Costo indiretto

- Costo delle merci vendute | Esempio