Differenza tra attività e passività

Una risorsa posseduta da un individuo / entità o da un paese che ha un valore economico e un vantaggio futuro può essere acquisita dalla risorsa è nota come attività. A seconda dell'intervallo temporale del vantaggio, le attività possono essere ulteriormente classificate in due gruppi, ovvero attività correnti e attività non correnti. Qualsiasi attività i cui benefici / ricavi possono essere sostenuti entro un anno è nota come attività correnti e qualsiasi beneficio di cui un'organizzazione gode per un lungo periodo o per più di un anno è nota come attività non correnti o attività fisse. Ad esempio, i contanti, i crediti di fatturazione o gli scoperti bancari possono essere utilizzati per un mandato entro un anno e quindi sono attività correnti mentre terreni, fabbricati, macchinari, avviamento rimangono per diversi anni e i loro benefici possono essere utilizzati per più di un anno e quindi rientrano nella categoria delle immobilizzazioni. Ancora una volta "Avviamento" o "Brevetti" o "Diritti d'autore" non sono beni fisici e non possono essere visti o toccati e quindi rientrano nel gruppo di "Attività immateriali".

D'altra parte, le passività sono gli obblighi o i debiti o le perdite che un'impresa / individuo sostiene nel corso di un'attività. Le passività possono anche essere classificate sulla base di Corrente e non corrente in base al periodo di tempo. Per le passività non correnti, tutte le obbligazioni che sono generalmente più di un anno sono note come passività non correnti, ad esempio: prestiti a lungo termine, riserva degli azionisti, passività fiscali differite, accantonamenti a lungo termine, ecc. a causa di obbligazioni finanziarie a breve termine, sono note come passività correnti come prestiti a breve termine, debiti commerciali altre passività correnti, fondi a breve termine ecc.

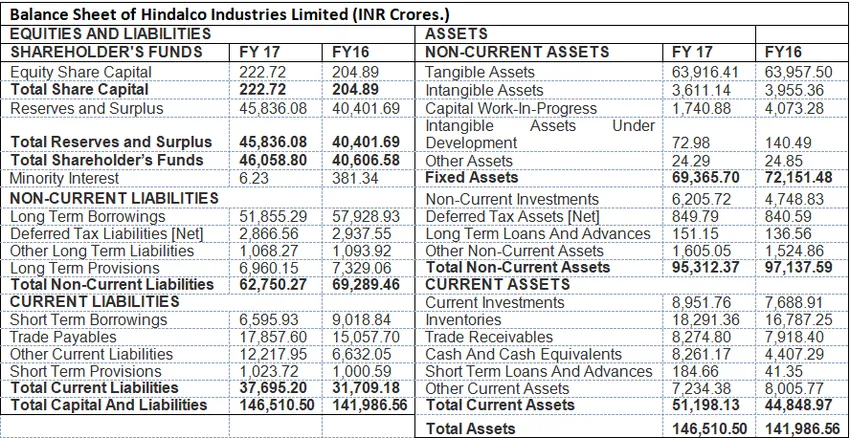

Il formato di attività e passività: il seguente esempio mostra il formato di un bilancio in cui sono mostrate tutte le attività e passività.

Attività contro passività

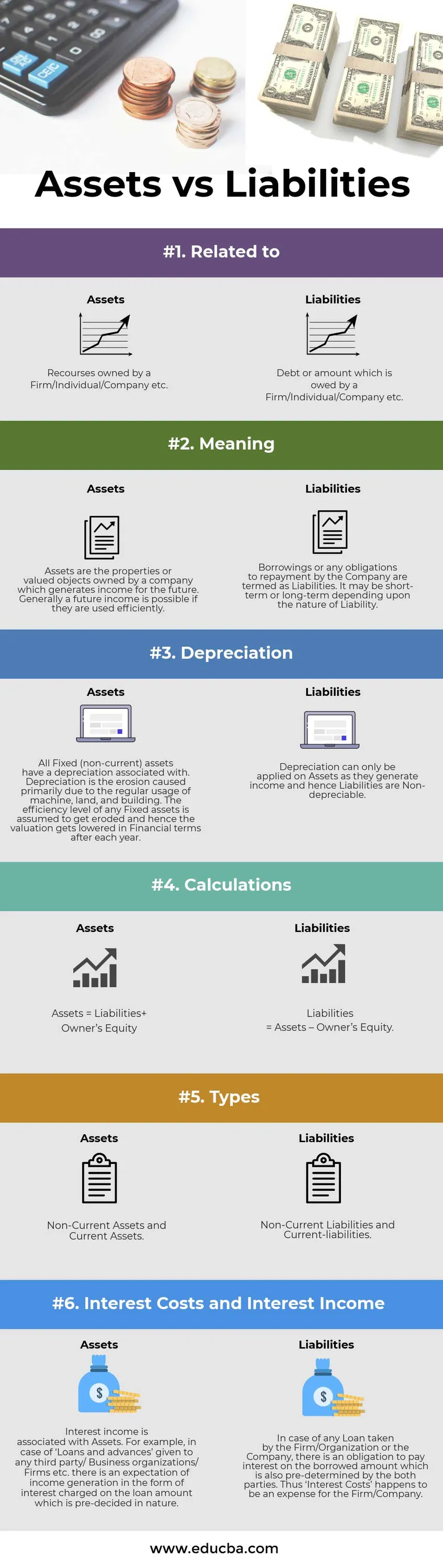

Di seguito è riportata la principale differenza 6 tra attività e passività

Differenze chiave tra attività e passività:

Esiste una differenza sostanziale tra attività e passività che sono dimostrate come segue:

- Nella contabilità finanziaria, le passività sono dovute all'obbligo di estinguere il debito o l'importo preso in prestito in futuro. D'altro canto, i beni sono le risorse responsabili dei ricavi futuri per l'azienda.

- Le attività sono associate all'ammortamento o, in altre parole, sono "oggetti ammortizzabili " in quanto una certa percentuale del valore totale viene detratta ogni anno. Le passività sono di natura non ammortizzabile.

- In un formato di bilancio Le attività sono mostrate nella parte destra mentre le passività sono mostrate nella parte sinistra del formato.

- Le attività possono essere classificate in due tipi, vale a dire. Attività correnti (a breve termine o meno di un anno) e Attività non correnti (Più di un anno). Le passività, d'altra parte, possono essere classificate come passività correnti e passività non correnti.

- Un capitale in forte indebitamento e un minor numero di Azioni è definito come non salutare per la società e d'altro canto un indebitamento più basso e riserve più elevate indicano la redditività e l'uso efficiente delle attività e l'efficienza operativa. Le attività, d'altra parte, dovrebbero essere utilizzate correttamente in modo tale che il valore contabile delle immobilizzazioni rimanga lo stesso e che la buona volontà (attività immateriali) cresca, il che indica efficienza operativa.

Confronto diretto tra attività e passività

Di seguito è riportata la tabella di confronto tra attività e passività

| La base del confronto tra attività e passività | Risorse | passivo |

| Correlato a | Risorse di proprietà di una ditta / individuo / società ecc. | Debito o importo di proprietà di una ditta / individuo / società ecc. |

| Senso | Le attività sono le proprietà o gli oggetti di valore di proprietà di un'azienda che genera reddito per il futuro. In generale, un reddito futuro è possibile se vengono utilizzati in modo efficiente. | I prestiti o qualsiasi obbligo di rimborso da parte della Società sono definiti come Passività. Può essere a breve o lungo termine a seconda della natura della responsabilità. |

| Ammortamento | Tutte le attività fisse (non correnti) hanno un deprezzamento associato. L'ammortamento è l'erosione causata principalmente dall'uso regolare di macchine, terreni e fabbricati. Si presume che il livello di efficienza di qualsiasi Immobile venga eroso e quindi la valutazione viene abbassata in termini finanziari dopo ogni anno. | L'ammortamento può essere applicato solo sulle attività in quanto generano reddito e pertanto le passività non sono ammortizzabili. |

| calcoli | Attività = Passività + Patrimonio netto | Passivo = Attività - Patrimonio netto. |

| tipi | Attività non correnti e attività correnti | Passività non correnti e passività correnti |

| Costi e proventi da interessi | Gli interessi attivi sono associati alle attività. Ad esempio, in caso di "Prestiti e anticipazioni" concessi a terzi / organizzazioni aziendali / imprese ecc., Esiste un'aspettativa di generazione di reddito sotto forma di interessi addebitati sull'importo del prestito che è prestabilito in natura. | In caso di prestito assunto dalla Società / Organizzazione o dalla Società, vi è l'obbligo di pagare gli interessi sull'importo preso in prestito, che è anche predeterminato da entrambe le parti. Pertanto, i "Costi per interessi" sembrano essere una spesa per l'impresa / società. |

Attività vs passività - Considerazioni finali

Le attività e le passività fanno parte del bilancio, che riflette la posizione finanziaria della società in un determinato periodo. La salute dell'impresa diventa visibile mentre si fa l'analisi trasversale della Società.

Articolo raccomandato

Questa è stata una guida alle principali 6 differenze tra attività e passività. Qui prendiamo la differenza tra attività e passività con esempi, infografica e tabella di confronto. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Differenze tra il tasso di interesse e il tasso percentuale annuo

- Exchange Traded Fund vs Mutual Fund

- Confronto tra leasing e affitto

- Acquisto vs Leasing