Differenza tra giornale generale e libro mastro

La chiave per gestire un'azienda di successo è la finanza e il modo in cui tale finanza avrà successo dipende da come viene utilizzata in modo ottimale e che a sua volta può essere raggiunta attraverso la contabilità. Quindi, quando si tratta di tracciare le transazioni finanziarie di un'impresa, un sistema a doppia entrata che è ampiamente usato, lo stesso incorpora sia un "giornale generale" e un "libro mastro" concetti che sono il metodo migliore per tenere traccia dei numeri complessivi e le statistiche e il mantenimento delle operazioni in modo proficuo e regolare. Ma per capire come funzionano i sistemi di registrazione contabile a doppia entrata, è necessario prima comprendere le diverse funzioni chiave associate ai 2 componenti chiave: riviste generali e libri contabili generali. Il journal sarà la prima forma della transazione finanziaria. Nel journal, il contabile qualificato addebiterà e accrediterà il conto corretto e registrerà la transazione nei libri contabili delle aziende per la prima volta utilizzando il sistema contabile a doppia iscrizione.

Venendo al libro mastro, il contabile qualificato creerà un tipo di formato "T" e quindi inserirà il giornale di registrazione nell'ordine corretto. In altre parole, il libro mastro può essere detto come un'estensione di un giornale generale. Tutti i bilanci importanti che sono un bilancio di verifica, un conto economico e uno stato patrimoniale sono creati osservando il libro mastro, il libro mastro diventa molto importante.

Confronto diretto tra giornale generale e libro mastro (infografica)

Di seguito è riportata la principale differenza tra General Journal vs General Ledger

Differenze chiave tra giornale generale e libro mastro

Sia il General Journal che il General Ledger sono scelte popolari nel mercato; parliamo di alcune delle principali differenze tra General Journal vs General Ledger:

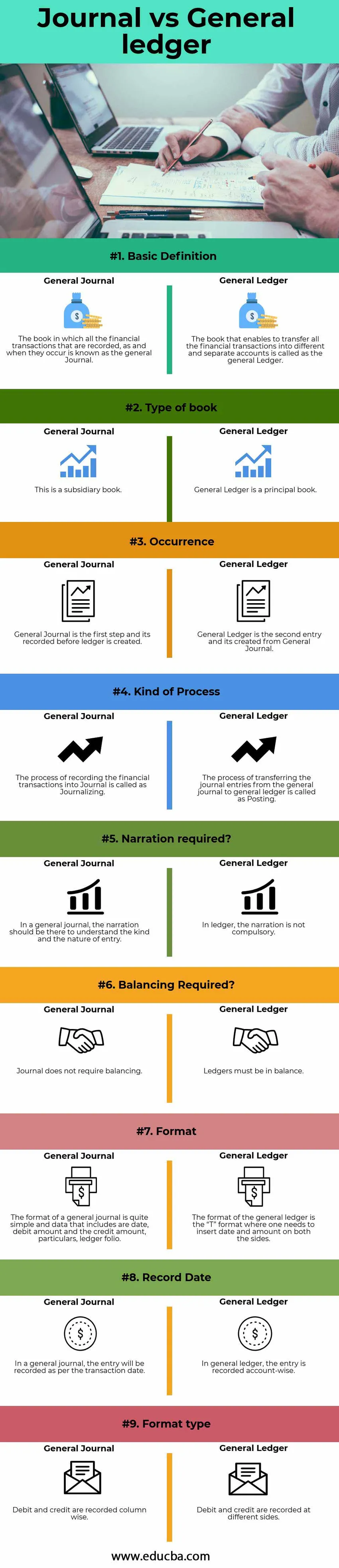

- Il General Journal è un libro in cui tutte le transazioni finanziarie verranno registrate per la prima volta e quando tali transazioni finanziarie vengono registrate o dicono che sono registrate nel journal generale, allora verranno registrate nei singoli conti che abbiamo chiamato come libro mastro .

- Nella rivista generale, la narrazione dovrebbe essere scritta per supportare quella voce di giornale e fornire la sua giustificazione per la pubblicazione. D'altra parte, nella contabilità generale, non vi è alcun requisito specifico per la scrittura di alcuna narrazione.

- Il diario generale è chiamato il libro di una voce del diario originale, ma al contrario, il libro mastro è un libro successivo o dice la seconda voce.

- Il Journal generale come affermato in precedenza è un libro sussidiario, mentre il libro mastro generale è invece un libro principale.

- Nel giornale generale, le transazioni finanziarie devono essere registrate in sequenza. Al contrario, nella contabilità generale, le transazioni finanziarie devono essere registrate sulla base di tali conti.

- Credito e debito sono le colonne del giornale di registrazione generale, ma dal lato opposto, il libro mastro generale, sono i due lati opposti.

- Nel giornale generale, le transazioni finanziarie devono essere registrate in ordine cronologico, mentre nella contabilità generale, tali transazioni finanziarie devono essere registrate in un ordine analitico.

- I conti di contabilità generale dovrebbero essere bilanciati, ma al contrario non è necessario che la contabilità generale sia bilanciata.

Tabella di confronto tra registro e contabilità generale

Di seguito è riportato il 9 confronto più in alto tra General Journal vs General Ledger

| Confronto di base tra General Journal vs General Ledger |

Diario generale |

Libro mastro generale |

| Definizione di base | Il libro in cui sono registrate tutte le transazioni finanziarie registrate, come e quando si verificano, è il General Journal. | Il libro che consente di trasferire tutte le transazioni finanziarie in conti diversi e separati è chiamato Libro mastro. |

| Tipo di libro | Questo è un libro sussidiario | Il libro mastro è un libro principale |

| avvenimento | Il diario generale è il primo passo e viene registrato prima della creazione del libro mastro. | La contabilità generale è la seconda voce ed è stata creata dalla rivista generale. |

| Tipo di processo | Il processo di registrazione delle transazioni finanziarie in Journal viene chiamato Journalizing. | Il processo di trasferimento delle registrazioni a giornale dal giornale di registrazione generale alla contabilità generale viene chiamato Registrazione. |

| Narrazione richiesta? | In un diario generale, la narrazione dovrebbe essere lì per capire il tipo e la natura della voce. | Nel libro mastro, la narrazione non è obbligatoria. |

| Bilanciamento richiesto? | Il journal non richiede il bilanciamento | I registri devono essere in pareggio. |

| Formato | Il formato di un giornale di registrazione generale è abbastanza semplice e i dati che includono sono una data, un importo di addebito e un importo di credito, particolari, un foglio contabile. | Il formato della contabilità generale è il formato "T" in cui è necessario inserire la data e l'importo su entrambi i lati. |

| Data di registrazione | In un giornale di registrazione generale, la voce verrà registrata secondo la data della transazione. | Nella contabilità generale, la voce viene registrata in base all'account. |

| Tipo di formato | L'addebito e il credito sono registrati per colonna | L'addebito e il credito sono registrati su diversi lati. |

Conclusione - Rivista generale contro contabilità generale

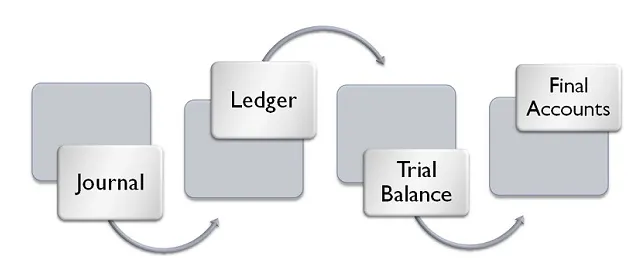

La registrazione delle transazioni finanziarie comporta una serie di azioni, ad esempio vengono prima registrate nel giornale di registrazione generale, quindi da lì verranno raggruppate e classificate in conti diversi e separati e verranno infine registrate nella contabilità generale, che verrà quindi trasferita al bilancio di prova e infine saranno preparati i conti definitivi. Questi passaggi sono una base per preparare questi conti finanziari di un'organizzazione. Se uno dei passaggi precedenti non viene superato, non sarà facile preparare i conti finali

Dal 2015 in poi, la maggior parte delle organizzazioni o delle aziende utilizza il software disponibile sul mercato per registrare queste transazioni finanziarie su riviste e registri generali. In effetti, la maggior parte del software di contabilità mantiene un repository centrale in cui è possibile anche registrare le registrazioni a giornale e il libro mastro. I progressi nella tecnologia, tuttavia, renderanno meno noioso e più facile registrare tali transazioni finanziarie, e inoltre non è necessario mantenere ogni libro contabile in modo diverso o separato. La persona che sta inserendo i dati in uno dei moduli della propria azienda, nella contabilità dell'azienda o nella contabilità non sarà nemmeno a conoscenza di tali archivi.

In tutte queste applicazioni software, la persona che immette i dati deve solo fare clic su un menu a discesa per inserire una transazione finanziaria in un libro mastro o nel giornale di registrazione generale. Sia la rivista generale che la contabilità generale sono importanti dal punto di vista del bilancio.

Articoli consigliati

Questa è stata una guida alla differenza principale tra General Journal vs General Ledger. Qui discutiamo anche le differenze chiave tra il giornale generale e il libro mastro con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Revo Rate Repo vs. Repo Rate

- Distanza tra azione e opzioni

- Economia e finanza

- Azioni e obbligazioni - Principali differenze

- Tipi ed esempi di un diario speciale