Qual è il tasso di interesse effettivo?

Esistono molteplici opzioni nel mercato finanziario quando si tratta di prodotti di investimento, opportunità di prestito. Tutti gli strumenti finanziari che esploriamo per darci rendimenti o prestiti migliori con tassi di interesse minimi sono eventualmente correlati a quanti interessi sono impliciti sui rispettivi strumenti che contribuiscono al nostro processo decisionale finale.

Il "tasso di interesse effettivo" è quindi il modo sottile di confrontare questi strumenti in cui possiamo dedurre e infine decidere se andare avanti con il prestito / investimento o meno. Soprattutto, chiarisce e valuta il risultato in cui gli interessi composti sono riscossi in modo diverso. Va notato che il tasso di interesse nominale è il tasso di interesse più semplice, chiamato anche come tasso di interesse dichiarato. Non ci sono fondamenti come il compounding per il tasso di interesse dichiarato e differisce totalmente da quello che chiamiamo tasso di interesse effettivo (EIR).

Gli interessi composti sono calcolati in base all'importo del capitale ma includono anche tutti gli interessi maturati dei periodi precedenti di un prestito o investimento. Pertanto, può essere definito come "interesse sugli interessi" e può aumentare enormemente la somma a un tasso rapido rispetto a come si accompagna a un tasso di interesse dichiarato che viene calcolato solo dall'importo principale. Il tasso di interesse composto in corso di maturazione dipende dalla frequenza del compounding, quindi più sono i periodi di capitalizzazione, maggiore è l'interesse di capitalizzazione.

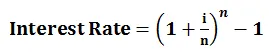

Formula del tasso di interesse effettivo

Per comprendere il concetto di tasso di interesse effettivo, il calcolo può essere effettuato con la formula seguente:

- i = tasso di interesse annuale

- n = numero del periodo di composizione

Esempio

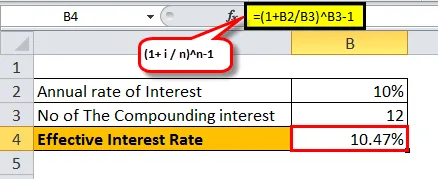

Facciamo un esempio di investimento di 1 anno attraverso la Banca X e la Banca Y per $ 10k con periodi di interesse sotto composti:

- Bank X paga il 10%, composto mensilmente:

- In questo caso, abbiamo i = 10%, n = 12 (come composto mensilmente)

= ((1+ (10% / 12) 12) -1

= 10, 47%

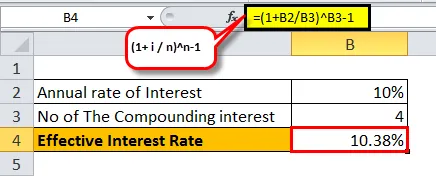

- Bank Y paga il 10, 3%, composto trimestralmente:

- In questo caso, abbiamo i = 10%, n = 4 (come trimestrale composto)

= ((1+ (10% / 4) 4) -1

= 10.38%

Come possiamo vedere, per una diversa serie di periodi di capitalizzazione, il tasso di interesse effettivo varia. Maggiore è la composizione in un anno, maggiore sarebbe il tasso di interesse effettivo.

Di seguito è riportata la descrizione del tasso di interesse del 10% con una crescente frequenza di capitalizzazione in un anno:

Importanza del tasso di interesse effettivo

Di seguito è riportato ciò che possiamo rintracciare secondo quanto sopra per capirlo meglio

- Contribuire a garantire un investimento degno - Dato che ora comprendiamo l'impatto del tasso di interesse seguito dal compounding, possiamo decidere con sicurezza dove possiamo investire in modo affidabile senza essere trascinati nelle pubblicità pubblicate dai social media e fidarci ciecamente delle loro strategie e dissolversi con l'incertezza che può ostacolare le tue aspettative di guadagno.

- Aiuta a optare per un prestito con piena visibilità del rischio e dei problemi - Sappiamo quale interesse effettivo verrebbe riscosso su di noi su base annuale per qualsiasi fattore di capitalizzazione che il prestito segua. Ciò non causerebbe alcun singhiozzo in qualsiasi momento nel corso dell'intera vita del prestito.

- Migliorare il modo in cui analizziamo / confrontiamo i prodotti finanziari - Non ci darebbe un sospiro di sollievo se possiamo concludere quale investimento o quale prestito è più vantaggioso per noi andare avanti? Bene, comprendere l'impatto del tasso di interesse effettivo rispetto al tasso di interesse nominale ti porta ad un passo avanti verso una sana pianificazione futura.

- Migliora il processo decisionale per il prestito / investimento: conoscere ciò che viene presentato dai media rispetto a ciò che conta di più mentre si prende qualsiasi decisione finanziaria può cambiare in modo significativo i tuoi rendimenti e alleviare le tue aspettative in base alla comprensione del tasso di interesse effettivo ma non del semplice tasso di interesse.

È importante notare che quando le banche addebitano l'interesse, viene considerato il tasso di interesse dichiarato anziché il tasso di interesse annuale. Questo è stato seguito dalle banche, quindi sembrerebbe ai consumatori come se stessero pagando un tasso di interesse inferiore.

Ad esempio, per un prestito dichiarato con un tasso di interesse del 20%, composto mensilmente, il tasso di interesse annuale effettivo sarebbe del 21, 93%. Tuttavia, la banca pubblicizzerà il tasso di interesse dichiarato pari al 20% nonostante il tasso di interesse effettivo del 21, 93%.

Nel caso in cui tu sia un investitore, una banca potrebbe pubblicizzare un tasso di interesse effettivo piuttosto che un tasso di interesse dichiarato poiché sembrerebbe ai consumatori che gli viene offerto un importo di interesse superiore.

Ad esempio, per un deposito con un tasso dichiarato del 10% composto mensilmente, il tasso di interesse annuale effettivo sarebbe del 10, 47% quale banca rappresenterà così com'è, in modo che gli investitori possano essere attratti e decidere eventualmente di aderire alla strategia pubblicitaria. Tutto sommato, è solo per mostrare ciò che è più favorevole.

Dato che siamo più propensi al compounding quando parliamo del tasso di interesse effettivo, dobbiamo studiare a fondo la criticità della sua riflessione sui nostri investimenti o prestiti. Il mercato finanziario è un labirinto di opportunità seguite da eventi fortunati e sfortunati. Tuttavia, un buon risultato risiede per coloro che oscillano la spada nel posto giusto al momento giusto. Se miriamo a optare per l'investimento di una parte dei risparmi personali, il tasso di interesse effettivo può contribuire in modo significativo a confrontare ogni pilastro di investimento che hai richiesto di optare e quindi dedurre quale trarrebbe maggiori benefici in un periodo di tempo inferiore e offrirti un margine di profitto migliore situazione di mercato di base e loro disposizioni specifiche.

Il potere di aggravare e approfondire il nucleo degli investimenti / prestiti seguito dal tasso di interesse effettivo fornisce una visione approfondita di come il tuo stato finanziario complessivo del portafoglio. La bellezza del compounding è stata anche descritta come "l'ottava meraviglia del mondo" da Albert Einstein. Basterà sapere agli investitori quale magia può portare all'esistenza se seguisse il percorso del tasso di interesse effettivo sostenuto dall'interesse composto.

Articoli consigliati

Questa è stata una guida al tasso di interesse effettivo. Qui parliamo della sua formula, di come calcolare il tasso di interesse effettivo insieme a un esempio di un tasso effettivo e anche della sua importanza. Puoi anche controllare i nostri articoli proposti: -

- Formula per la formula della cedola

- PIL reale

- PIL nominale

- Tasso di interesse reale

- Interessi vs dividendi | Le 8 principali differenze che dovresti conoscere