Differenze tra contabilità generale e bilancio di verifica

Esistono vari conti e termini contabili utilizzati nel mondo contabile di diversa natura e carattere. Uno di questi conti è il bilancio generale e il bilancio di verifica, che è ampiamente utilizzato in ogni singola società per riconciliare e chiudere i libri contabili alla fine di ogni periodo. In questo articolo, oggi proveremo a capire la differenza tra il bilancio generale e il bilancio di verifica e la loro natura e il loro funzionamento.

Confronto testa a testa (infografica)

Di seguito sono riportate le 8 principali differenze tra contabilità generale e bilancio di verifica

Differenze chiave tra contabilità generale e bilancio di verifica

Discutiamo alcune delle principali differenze tra bilancio generale e bilancio di verifica:

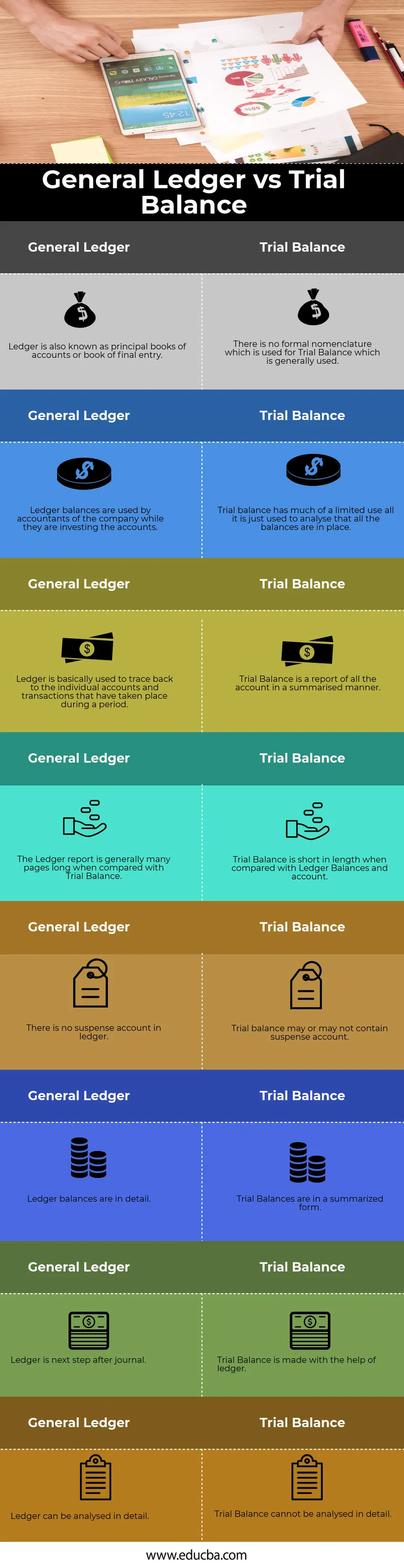

- La differenza principale e principale tra il libro mastro e il bilancio di verifica è che il bilancio di prova mostra solo il saldo finale di ciascun conto di contabilità generale. Il saldo di prova mostra o raffigura il riepilogo per ciascun saldo del conto ed è un documento interno. D'altro canto, il libro mastro generale fornisce dettagli dettagliati sulle transazioni per ciascun conto o in sospeso nella società per un determinato periodo finanziario

- Il libro mastro viene creato dalle voci del diario o dai libri contabili che vengono estratti dal software di conteggio in genere o da qualsiasi altro software in una determinata azienda. È fondamentalmente una forma riepilogativa di tutte le voci di giornale passate in una società per un determinato periodo. Il bilancio di verifica, d'altra parte, è ricavato dai saldi dei registri e funziona secondo il principio di debito e credito e mostra il saldo di chiusura di ciascun conto che viene quindi utilizzato per la preparazione dei conti finali in una società

- Esistono vari tipi di conti di contabilità attualmente utilizzati in una contabilità generale di una società, in una contabilità dei creditori, in una contabilità del debitore, ecc. D'altra parte, non esiste un sottoinsieme che viene generalmente utilizzato in un conto del bilancio di verifica, sebbene sia evidente che in alcune società che sono capitale del debito e il credito non corrisponde esiste un conto di aggiustamento o conto di suspense che viene aperto in un bilancio di verifica

- Un'altra differenza sostanziale tra i due è che il libro mastro è il fondamento del bilancio di verifica poiché tutti i saldi del libro mastro di tutti i conti preparati entrano nel bilancio di prova per la preparazione dei conti finali mentre, d'altro canto, il bilancio di prova non svolge alcun ruolo importante nella preparazione di il libro mastro fondamentalmente la preparazione del bilancio di verifica è il passo successivo dopo la preparazione dei saldi dei registri per un determinato periodo

- Il libro mastro è fondamentalmente un database di tutti i conti consolidati in un punto in cui i saldi di prova sono in realtà un rapporto delle spese e dei ricavi di una società e sono anche utilizzati in un'analisi finanziaria dettagliata di una società per un determinato periodo. Un saldo di prova è fondamentalmente un rapporto derivato dai saldi di contabilità generale, ovvero i saldi di chiusura di tutti i conti

Tabella di confronto tra contabilità generale e bilancio di verifica

Diamo un'occhiata ai primi 8 confronti tra contabilità generale e bilancio di verifica

|

Libro mastro generale |

Bilancio di verifica |

| Il libro mastro è anche noto come libri contabili principali o libro di entrata finale | Non esiste una nomenclatura formale utilizzata per il bilancio di verifica che viene generalmente utilizzata |

| I saldi contabili sono utilizzati dai contabili della società mentre investono i conti | Il bilancio di prova ha un uso molto limitato e viene utilizzato solo per analizzare che tutti i saldi sono in atto |

| Il libro mastro è sostanzialmente utilizzato per risalire ai singoli conti e transazioni che hanno avuto luogo durante un periodo | Il bilancio di verifica è un rapporto di tutto l'account in modo riepilogativo |

| Il rapporto di contabilità generale è generalmente di molte pagine rispetto al bilancio di verifica | Il bilancio di verifica è di breve durata rispetto ai saldi dei libri contabili e al conto |

| Non esiste un account suspense nel libro mastro | Il saldo di prova può contenere o meno un conto di suspense |

| I saldi dei libri contabili sono dettagliati | I saldi di prova sono in forma sintetica |

| Il libro mastro è il passo successivo al giornale | Il bilancio di verifica viene effettuato con l'aiuto del libro mastro |

| Il libro mastro può essere analizzato in dettaglio | Il bilancio di prova non può essere analizzato in dettaglio |

Conclusione

In passato il libro mastro veniva preparato fisicamente e veniva fatto manualmente per ciascun account, ma con il tempo si è evoluto in forma elettronica e ora tutti i dati sono archiviati nei portali ERP. Entrambi sono parte integrante del pensiero contabile e servono da linfa vitale di ogni contabile.

Articoli consigliati

Questa è stata una guida al bilancio generale e al bilancio di verifica. Qui discuteremo anche le differenze chiave con infografica e tabella di confronto. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Giornale generale vs libro mastro

- Contabilità pubblica e privata

- Differenza tra equità e attività

- ROE vs ROA - Migliori confronti

- Guida al bilancio di prova non rettificato