Differenza tra dividendi qualificati e dividendi ordinari

Gli investitori possono guadagnare sul proprio investimento grazie all'apprezzamento del prezzo delle attività e al reddito da dividendi. L'apprezzamento del prezzo delle attività è l'aumento del prezzo dell'attività, il che significa che l'investitore può vendere quell'attività a un prezzo superiore a quello che ha portato. In base allo stile di investimento degli investitori e al suo comfort, gli investitori scelgono attività adatte a lui. Qual è il reddito da dividendi e le sue categorie e le implicazioni fiscali sul reddito degli investitori, vedremo in dettaglio in questo articolo sui dividendi qualificati vs ordinari?

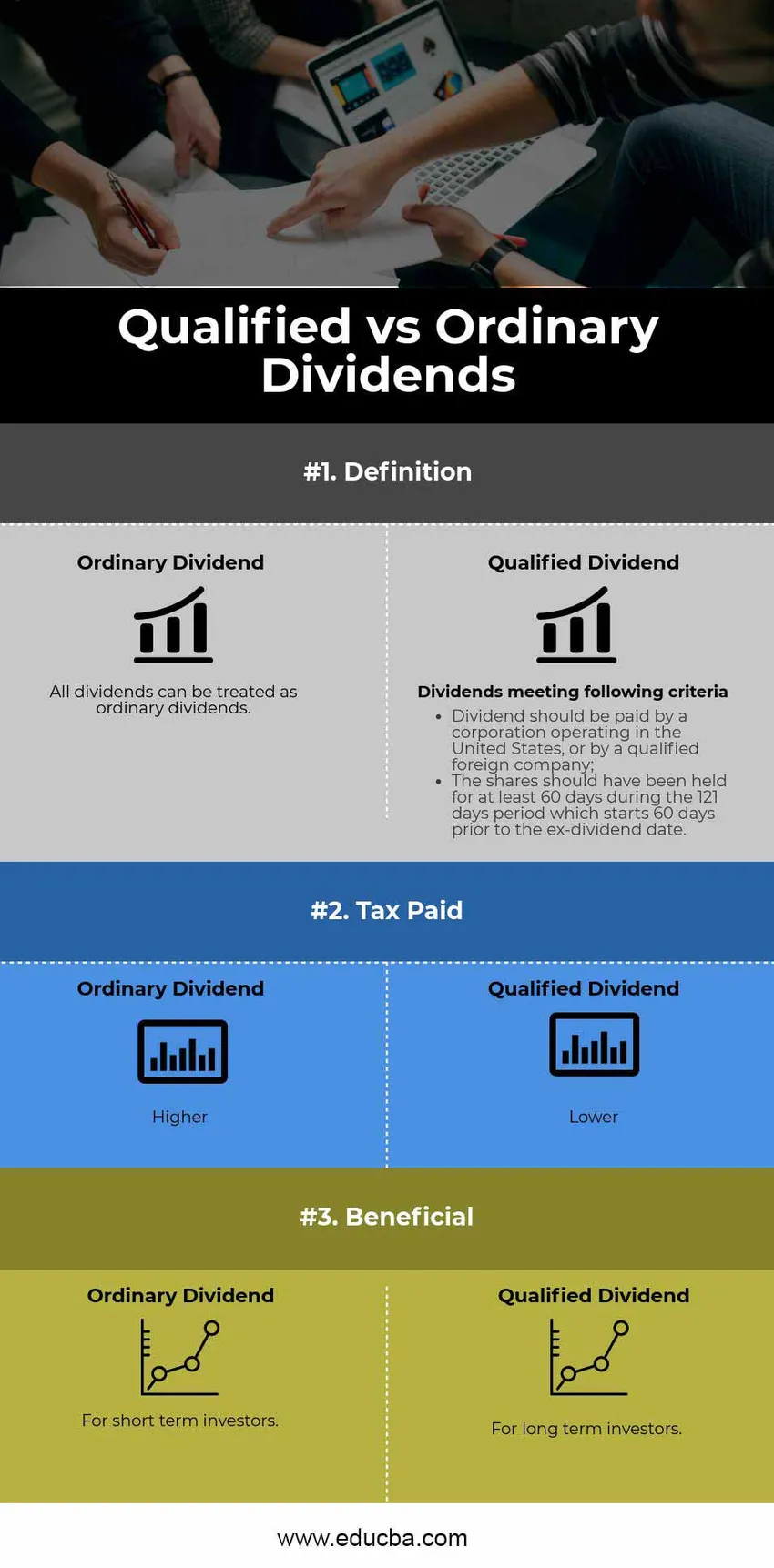

Che cos'è il dividendo ordinario?

Il dividendo si riferisce a liquidità, ricompensa o qualsiasi altro vantaggio che una società offre ai suoi azionisti dal proprio profitto. Il dividendo può essere distribuito in varie forme, come azioni, dividendi in contanti o qualsiasi altra forma legittima. Il dividendo di un'organizzazione è guidato dalla sua politica di dividendi che viene decisa dal suo consiglio di amministrazione e richiede l'approvazione degli azionisti per l'attuazione della politica. Tuttavia, non è obbligatorio per una società pagare il dividendo agli azionisti, anche se la politica è in vigore. Un dividendo non è altro che una parte o pieno del profitto che l'organizzazione condivide con i suoi azionisti.

Dopo aver pagato i creditori, un'impresa può utilizzare una parte piccola / grande o tutti i suoi profitti per distribuire i propri azionisti come dividendi. Ogni volta che una società annuncia un dividendo, fissa anche una data ex-record e tutti gli azionisti che detengono azioni a tale data diventano idonei a ricevere il pagamento del dividendo in proporzione alla partecipazione azionaria. La società di solito paga gli azionisti entro una settimana sul conto bancario dell'azionista.

Negli Stati Uniti, alcune delle grandi organizzazioni non pagano dividendi agli azionisti e reinvestono il loro profitto totale nella propria attività. Le aziende con un elevato potenziale di crescita e in una fase iniziale della loro vita generalmente non pagano dividendi poiché queste aziende preferiscono reinvestire tutti i loro guadagni per aiutare i piani di crescita e di espansione più elevati dell'azienda. mentre le società affermate cercano di offrire dividendi frequenti per premiare gli investitori a lungo termine.

Che cos'è il dividendo qualificato?

La cosa più importante da capire sui dividendi qualificati è che sono una sottocategoria di dividendi ordinari che sono soggetti a norme fiscali speciali dal governo degli Stati Uniti che possono risparmiare denaro degli investitori sulla dichiarazione dei redditi degli investitori. In altre parole, tutti i dividendi qualificati sono un tipo di dividendi ordinari, ma non tutti i dividendi ordinari sono dividendi qualificati.

Per essere un dividendo qualificato, devono essere soddisfatti i seguenti criteri:

- Il dividendo dovrebbe essere pagato da una società operante negli Stati Uniti o da una società estera qualificata;

- Le azioni avrebbero dovuto essere detenute per almeno 60 giorni durante il periodo di 121 giorni che inizia 60 giorni prima della data ex dividendo.

Se l'investimento soddisfa i criteri sopra menzionati indicati dall'Internal Revenue Service (IRS), il dividendo guadagnato viene definito dividendo qualificato.

La data ex dividendo è la data in cui i nuovi azionisti non saranno idonei a ricevere il dividendo dichiarato, il che significa che gli investitori dovrebbero possedere il titolo prima della data ex dividendo per ottenere il dividendo come dividendo qualificato. Tuttavia, il trattamento dei dividendi qualificato non viene applicato a determinati tipi di pagamenti di dividendi, come quelli che assomigliano a interessi più di un dividendo.

E alcuni tipi di dividendi vengono automaticamente esclusi dall'essere dividendi qualificati, anche se soddisfano i criteri indicati. Questi includono (ma non sono limitati ai dividendi di seguito indicati).

- Dividendi detenuti da una società in un piano azionario per i dipendenti (ESOP)

- Distribuzioni di plusvalenze

- Dividendi pagati da società esenti da imposta

- Dividendi sui depositi bancari

Confronto testa a testa tra dividendi qualificati vs dividendi ordinari (infografica)

Di seguito sono riportate le 3 principali differenze tra i dividendi qualificati e quelli ordinari

Differenze chiave tra dividendi qualificati e dividendi ordinari

Sia i dividendi qualificati che quelli ordinari sono scelte popolari sul mercato;

parliamo di alcune delle principali differenze tra i dividendi qualificati e quelli ordinari

La differenza tra dividendi qualificati e ordinari è piuttosto sostanziale quando arriva il momento di pagare le tasse. Come suggerisce il nome stesso, i dividendi ordinari sono tassati come reddito ordinario, mentre i dividendi qualificati sono tassati a un'aliquota inferiore.

| Aliquota ordinaria sul reddito | Aliquota fiscale sui dividendi qualificata |

| 10% | 0% |

| 15% | 0% |

| 25% | 15% |

| 28% | 15% |

| 33% | 15% |

| 35% | 15% |

| 39, 6% | 20% |

Il motto principale di questa struttura è di incoraggiare gli investimenti a lungo termine, oltre a beneficiare il cittadino degli Stati Uniti offrendo benefici fiscali.

Nota: Esiste un'ulteriore imposta sul reddito da investimento del 3, 8% per gli investitori il cui reddito lordo rettificato modificato supera 0, 2 milioni di dollari (0, 25 milioni di dollari per i contribuenti coniugati che intendono presentare una dichiarazione congiunta).

Tabella di confronto tra dividendi ordinari e qualificati

Di seguito è riportato il 3 confronto più alto tra i dividendi qualificati e quelli ordinari

| Il confronto di base tra dividendi qualificati e dividendi ordinari |

Dividendo ordinario |

Dividendo qualificato |

| Definizione |

|

|

| Tassa pagata | Più alto | Inferiore |

| benefico | Per investitori a breve termine | Per investitori a lungo termine |

Vantaggi fiscali dei dividendi qualificati (calcolo con esempio)

Si consideri un esempio di investitore nella fascia fiscale del 33% che possiede azioni per il pagamento di dividendi per un valore di $ 1.000.000, con un rendimento del 4% annuo. Questo investitore riceverà $ 40.000 in entrate dai suoi dividendi.

Se i suddetti dividendi sono stati considerati come proventi ordinari, questo investitore verrà colpito con un'imposta di $ 13.200, riducendo il reddito da dividendi a $ 26.800. Tuttavia, se i dividendi soddisfacessero la definizione di "dividendo qualificato", l'imposta verrebbe ridotta a $ 6.000.

Per un investitore a lungo termine, un dividendo qualificato significa che una parte maggiore del reddito da dividendi rimane nel suo portafoglio per rigenerare più guadagni in futuro.

Conclusione - Dividendi qualificati vs ordinari

- Un dividendo qualificato è un tipo di dividendo ordinario, tutti i dividendi qualificati sono dividendi ordinari, ma non tutti i dividendi ordinari sono dividendi qualificati.

- La categoria di dividendi qualificata avvantaggia l'investitore a lungo termine se qualifica i criteri di dividendo qualificati.

- I dividendi qualificati e i dividendi ordinari hanno fasce fiscali diverse. Gli investitori ammissibili in dividendi qualificati pagano meno tasse rispetto ai dividendi ordinari.

Articoli consigliati

Questa è stata una guida alla differenza principale tra i dividendi qualificati e quelli ordinari. Qui discutiamo anche le differenze chiave tra dividendi qualificati e ordinari con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Contabilità vs gestione finanziaria

- Stock vs Opzioni: differenze principali

- Stock di crescita vs valore - Confronto

- Contabilità vs contabilità - Distinguere tra

- Guida alla formula del reddito lordo