Formula NOPAT (Sommario)

- Formula NOPAT

- Esempi di formula NOPAT (con modello Excel)

- NOPAT Formula Calculator

Formula NOPAT

NOPAT (Risultato operativo netto al netto delle imposte) sono i possibili guadagni in contanti di una società nel caso in cui la società non abbia sollevato alcun debito, ad esempio se la società ha una struttura di capitale senza leva.

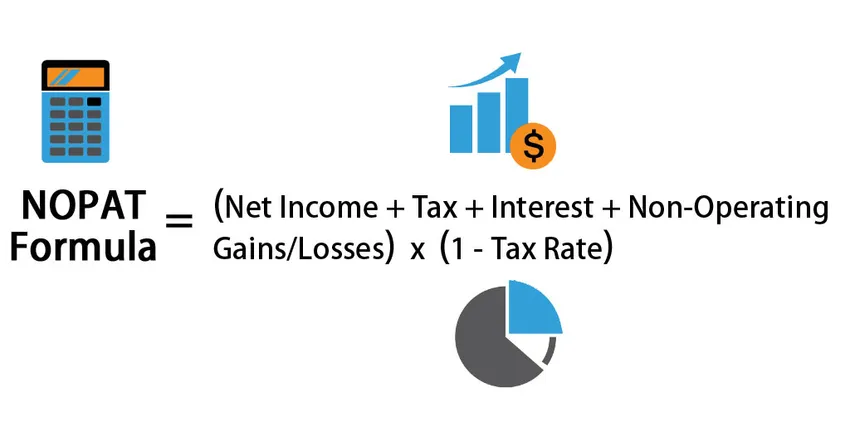

La formula per il calcolo del NOPAT (Risultato operativo netto al netto delle imposte):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Esempi di formula NOPAT (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo di NOPAT.

Puoi scaricare questo modello NOPAT qui - Modello NOPATFormula NOPAT - Esempio n. 1

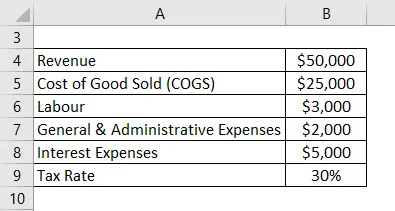

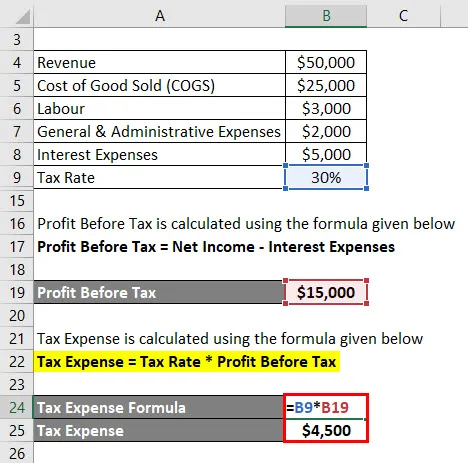

I seguenti dettagli sono stati presi dal Conto Economico di Anand Group of Companies. Dobbiamo calcolare il NOPAT per il gruppo di società Anand. (Nota: tutti gli importi in USD).

Soluzione:

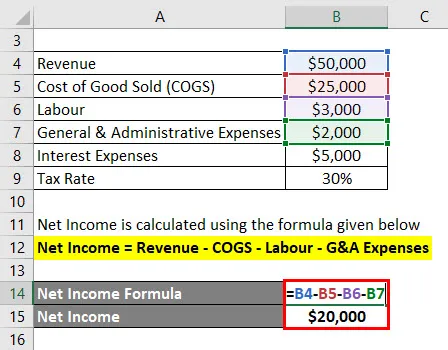

Il reddito netto viene calcolato utilizzando la formula indicata di seguito

Entrate nette = Entrate - COGS - Lavoro - Spese G&A

- Reddito netto = $ 50.000 - $ 25.000 - $ 3.000 - $ 2.000

- Reddito netto = $ 20.000

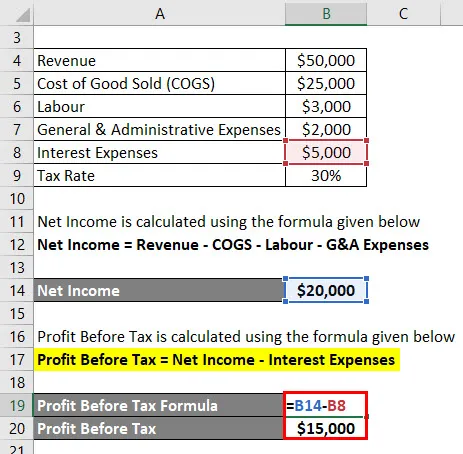

Inoltre, abbiamo bisogno di calcolare le spese fiscali, che viene calcolato sull'utile prima delle imposte.

L'utile prima delle imposte viene calcolato utilizzando la formula indicata di seguito

Utile prima delle imposte = Utile netto - Interessi passivi

- Utile prima delle imposte = $ 20.000- $ 5000

- Utile prima delle imposte = $ 15.000

Le spese fiscali sono calcolate utilizzando la formula indicata di seguito

Spese fiscali = Aliquota fiscale * Utile ante imposte

- Spese fiscali = 30% * $ 15.000

- Spese fiscali = $ 4.500

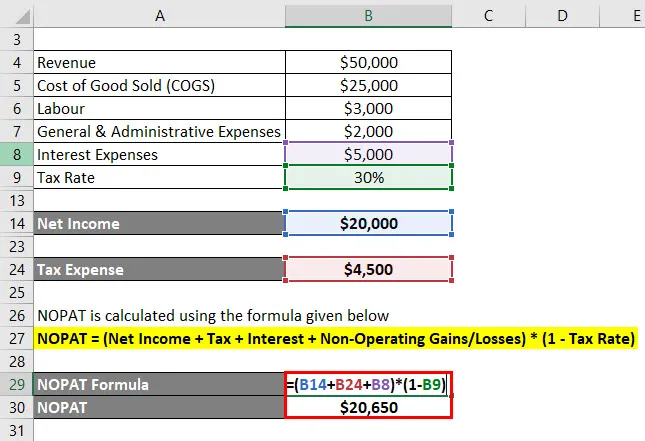

NOPAT viene calcolato utilizzando la formula indicata di seguito

NOPAT = (Utile netto + IVA + Interesse + Utili / perdite non operativi) * (1 - Aliquota fiscale)

- NOPAT = ($ 20.000 + $ 4.500 + $ 5.000 + 0) * (1-30%)

- NOPAT = $ 20.650

NOPAT per il gruppo di società Anand è di $ 20.650 .

Formula NOPAT - Esempio n. 2

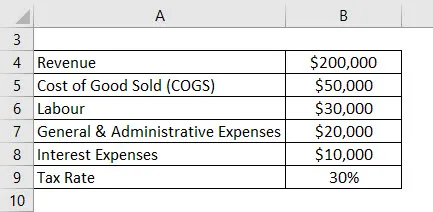

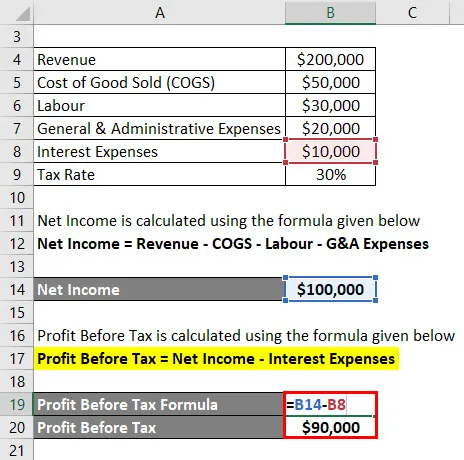

I seguenti dettagli sono stati presi dal Conto Economico di Jagriti & Son's. Ora dobbiamo calcolare il NOPAT per Jagriti & Son's. (Nota: tutti gli importi in USD)

Soluzione:

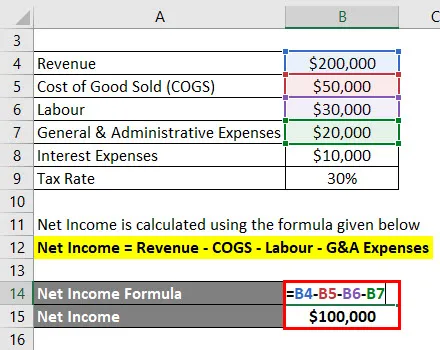

Il reddito netto viene calcolato utilizzando la formula indicata di seguito

Entrate nette = Entrate - COGS - Lavoro - Spese G&A

- Reddito netto = ($ 200.000 - $ 50.000 - $ 30.000 - $ 20.000)

- Reddito netto = $ 1, 00.000

Inoltre, abbiamo bisogno di calcolare le spese fiscali, che viene calcolato sull'utile prima delle imposte.

L'utile prima delle imposte viene calcolato utilizzando la formula indicata di seguito

Utile prima delle imposte = Utile netto - Interessi passivi

- Utile prima delle imposte = $ 100.000 - $ 10.000

- Utile prima delle imposte = $ 90.000

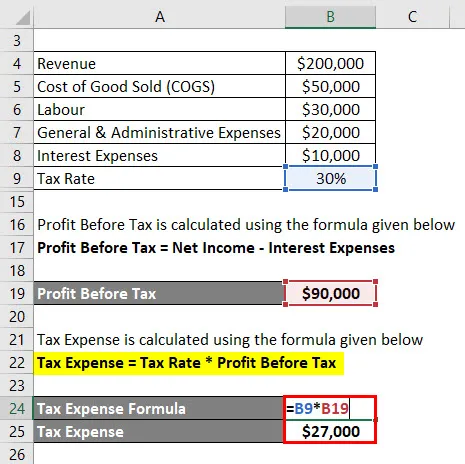

Le spese fiscali sono calcolate utilizzando la formula indicata di seguito

Spese fiscali = Aliquota fiscale * Utile ante imposte

- Spese fiscali = 30% * $ 90.000

- Spese fiscali = $ 27.000

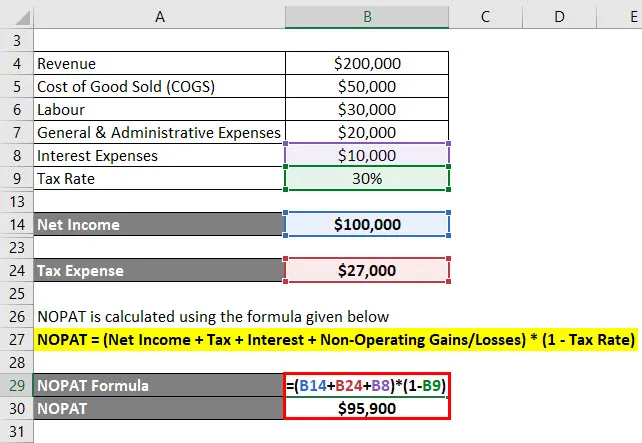

NOPAT viene calcolato utilizzando la formula indicata di seguito

NOPAT = (Utile netto + IVA + Interesse + Utili / perdite non operativi) * (1 - Aliquota fiscale)

- NOPAT = ($ 100.000 + $ 27.000 + $ 10.000 + 0) * (1-30%)

- NOPAT = $ 95.900

NOPAT per Jagriti & Sons è $ 95.900 .

Formula NOPAT - Esempio n. 3

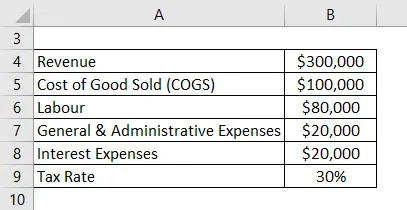

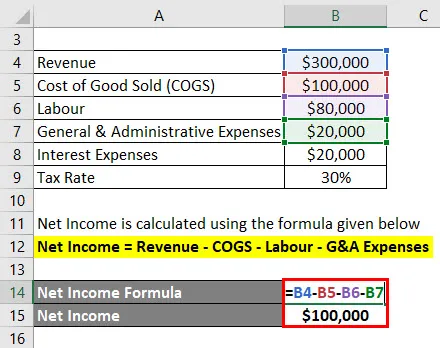

I seguenti dettagli sono stati presi dal Conto Economico di Anand & Son's Pvt Ltd. Ora dobbiamo calcolare il NOPAT per Anand & Son's. (Nota: tutti gli importi in USD)

Soluzione:

Il reddito netto viene calcolato utilizzando la formula indicata di seguito

Entrate nette = Entrate - COGS - Lavoro - Spese G&A

- Reddito netto = ($ 300.000 - $ 100.000 - $ 80.000 - $ 20.000)

- Reddito netto = $ 100.000

Inoltre, abbiamo bisogno di calcolare le spese fiscali, che viene calcolato sull'utile prima delle imposte.

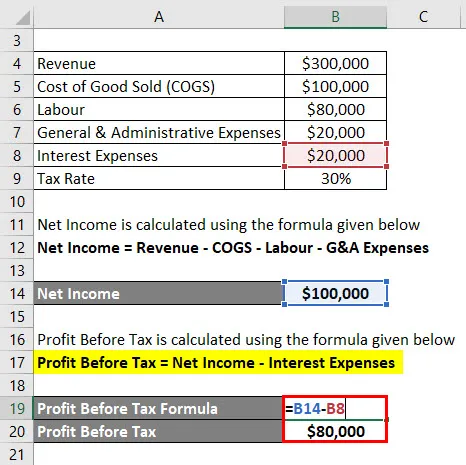

L'utile prima delle imposte viene calcolato utilizzando la formula indicata di seguito

Utile prima delle imposte = Utile netto - Interessi passivi

- Utile prima delle imposte = $ 100.000- $ 20000

- Utile prima delle imposte = $ 80.000

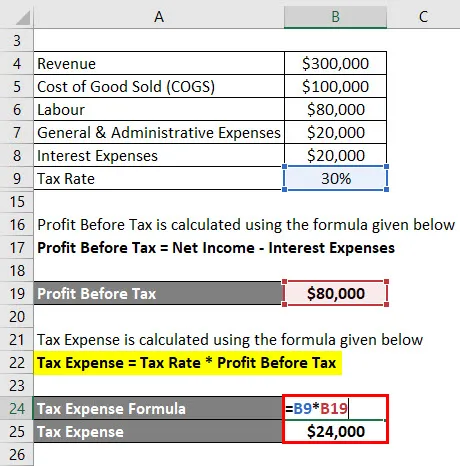

Le spese fiscali sono calcolate utilizzando la formula indicata di seguito

Spese fiscali = Aliquota fiscale * Utile ante imposte

- Spese fiscali = 30% * $ 80.000

- Spese fiscali = $ 24.000

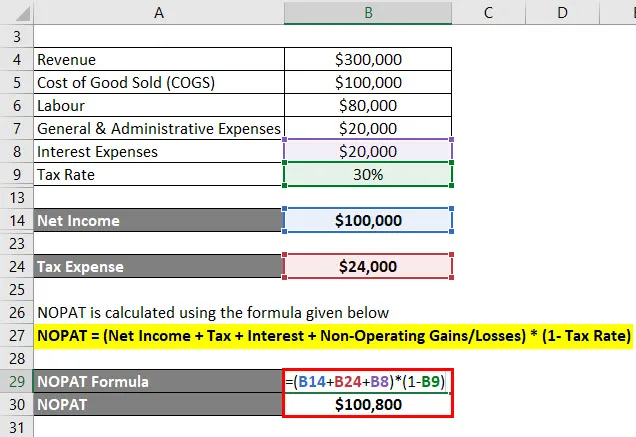

NOPAT viene calcolato utilizzando la formula indicata di seguito

NOPAT = (Utile netto + IVA + Interesse + Utili / perdite non operativi) * (1 - Aliquota fiscale)

- NOPAT = ($ 100.000 + $ 24.000 + $ 20.000 + 0) * (1 - 30%)

- NOPAT = $ 100, 800

NOPAT per Anand & Sons è $ 100, 800 .

Spiegazione dell'utile operativo netto dopo la formula fiscale

NOPAT rappresenta l'utile operativo netto al netto delle imposte e parla della presunta retribuzione di un'organizzazione derivante da attività nel caso in cui non avesse alcun obbligo. NOPAT è utilizzato per rendere le organizzazioni sempre più simili espellendo l'effetto della loro struttura di capitale. In questo senso, è più semplice esaminare due organizzazioni in un settore simile (ad esempio una senza influenza e l'altra con influenza notevole).

I vantaggi di rete dopo servizio dimostrano quanto un'organizzazione ha svolto le proprie attività centrali, al netto degli oneri. La cifra esclude gli addebiti una tantum; questi non forniscono una descrizione autentica della produttività effettiva di un'organizzazione. Una parte di questi addebiti può includere addebiti che si identificano con una fusione o acquisizione, che, se considerati, non dimostrano realmente un'immagine precisa dei compiti dell'organizzazione, nonostante possano influenzare la preoccupazione primaria dell'organizzazione quell'anno.

Rilevanza e usi della formula NOPAT

Nelle dimostrazioni relative al denaro, l'utile operativo netto al netto delle imposte è utilizzato come fase iniziale per determinare il reddito libero senza leva (cioè il reddito libero per l'impresa FCFF).

Il modo più ampiamente riconosciuto di gestire la valutazione è quello di stimare la stima di impresa di una società (piuttosto che la sua stima del valore) in modo da trascurare la struttura del capitale aziendale e solo i vantaggi dell'associazione vengono utilizzati per decidere la sua stima.

Come troverete nel precedente sotto un display DCF, l'area "Flusso di cassa limitato" inizia con l'EBT, include il costo del premio di ritorno e arriva all'EBIT, che è ciò che potrebbe essere confrontato con l'utile operativo. Da quel momento, vengono rilevati "oneri finanziari", che dipendono dalla duplicazione dell'utile operativo (EBIT) in base al tasso di spesa.

Tuttavia, fornendo ai revisori una parte della competenza lavorativa del centro senza l'impatto di obbligazioni, gli esperti in fusioni e acquisizioni utilizzano i vantaggi della rete dopo il dovere. Usano questo per accertare il reddito gratuito per l'impresa (FCFF), che si avvicina al beneficio in rete dopo il dovere, a brevi cambiamenti nel capitale circolante. Lo usano inoltre nella stima del reddito libero finanziario per l'impresa (FCFF), che si rompe anche con il vantaggio di rete dopo le spese meno il capitale. Entrambi sono fondamentalmente utilizzati da esperti in cerca di obiettivi di approvvigionamento poiché il finanziamento dell'acquirente soppianterà il corso di finanziamento del flusso e riflusso. Un altro approccio al calcolo del vantaggio della rete dopo una valutazione è un guadagno netto in aggiunta al costo dell'intrigo netto post-addebito, o guadagno complessivo in aggiunta al costo dell'intrigo netto, duplicato di 1, meno l'aliquota del dazio.

NOPAT Formula Calculator

È possibile utilizzare il seguente calcolatore NOPAT

| Reddito netto | |

| Imposta | |

| Interesse | |

| Utili / perdite non operativi | |

| Aliquota fiscale | |

| Formula NOPAT | |

| Formula NOPAT = | (Utile netto + IVA + Interesse + Utili / perdite non operativi) * (1 - Aliquota fiscale) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Articoli consigliati

Questa è stata una guida alla formula NOPAT. Qui discutiamo come calcolare NOPAT insieme ad esempi pratici. Forniamo anche un calcolatore NOPAT con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Esempi di formula DPMO

- Formula per i ricavi delle vendite

- Calcolatrice per la formula del reddito operativo

- Guida alla formula del teorema del limite centrale