Introduzione al modulo 10 K

Secondo la Sezione 13 o 15 (d) del Securities Exchange Act del 1934, il Modulo 10 K è un rapporto annuale completo della Corporazione depositato presso la Securities and Exchange Commission (SEC) degli Stati Uniti da tutte le società quotate in varie borse registrate con SEC Sezione 6 (a) di Exchange Act. Questo rapporto fornisce informazioni dettagliate sulle condizioni finanziarie e attuali della società e contiene anche bilanci e schemi annuali certificati. Il modulo 10 K è un documento distinto dal "rapporto annuale agli azionisti" ed è condiviso con ciascun azionista prima dell'assemblea annuale per eleggere gli amministratori.

Calendario per la presentazione del modulo 10 K

SEC prevede tre diverse tempistiche sulla base della categoria di filer:

- Filer accelerati di grandi dimensioni: i filer accelerati di grandi dimensioni sono le società quotate in borsa che hanno un galleggiante pubblico di $ 700 milioni o più. Secondo la SEC, tali società devono presentare il modulo 10 K entro 60 giorni dal completamento dell'esercizio fiscale coperto dal rapporto.

- Filer accelerati: i filer accelerati sono le società quotate in borsa che hanno un galleggiante pubblico di oltre $ 75 milioni e meno di $ 700 milioni. Secondo la SEC, tali società devono presentare il modulo 10 K entro 75 giorni dal completamento dell'esercizio fiscale coperto dal rapporto.

- Filer non accelerati: i filer non accelerati sono le società quotate in borsa che hanno un galleggiante pubblico inferiore a $ 75. Secondo la SEC, tali società devono presentare il modulo 10 K entro 90 giorni dal completamento dell'esercizio fiscale coperto dalla rapporto.

Componenti del modulo 10 K

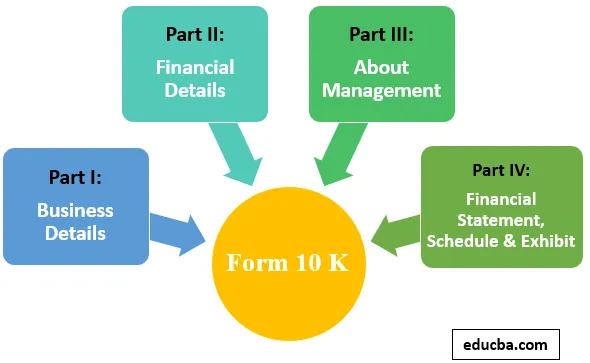

Come mostra la figura sopra menzionata, il modulo 10 K è composto da 4 sezioni principali:

Parte I: Dettagli sull'attività

La parte I del modulo 10 K fornisce un'introduzione completa sull'attività. Questo ha molte sottosezioni elencate di seguito:

1. Business: questa sezione contiene i dettagli introduttivi completi del Business, quali sono i vari segmenti del business, i dettagli della concorrenza disponibili nel mercato e i regolamenti associati a questo business.

- Fattore di rischio: dettagli di tutti i rischi connessi all'attività. Questa sezione spiega anche i fattori che possono avere un impatto sull'azienda.

- Commenti del personale non risolti: se il filer ha ricevuto commenti scritti dal personale della SEC in merito a qualsiasi suo rapporto periodico in non meno di 180 giorni prima della fine della relazione fiscale e tali commenti rimanevano irrisolti. Questa sezione rivelerà i dettagli di tali commenti irrisolti e la posizione dei filer su tali commenti.

2. Proprietà: contiene i dettagli di tutti gli uffici e le attività detenute dall'azienda.

3. Procedimenti legali: dettagli di tutti i procedimenti giudiziari, regolamentari e arbitrali in materia di questioni connesse con lo svolgimento delle attività commerciali.

4. Informazioni sulla sicurezza in miniera: si tratta di una relazione sulla salute e la sicurezza che viene inoltrata alla SEC in genere contiene dettagli come decessi relativi alle attività estrattive, ordine relativo all'identificazione di un pericolo imminente, in attesa di un'azione legale dinanzi agli organismi di regolamentazione, ecc. Se applicabile, solo le società fornire queste informazioni.

Parte II: dettagli finanziari

5. Dettagli di vendita e acquisto di titoli azionari: questa sottosezione copre i dettagli di tutti i titoli azionari del dichiarante venduti durante l'esercizio finanziario coperti nel modulo 10 K, anche nel rapporto che forniscono le informazioni di eventuali riacquisti effettuati in un mese entro il quarto trimestre dell'anno fiscale coperto dalla relazione.

6. Dati finanziari della società : fornire informazioni finanziarie sulla società negli ultimi 5 anni.

7. Discussione della direzione e analisi delle condizioni finanziarie e dei risultati delle operazioni: in questa sezione, la società fornisce un punto di vista sulle performance finanziarie e commerciali dell'anno passato, discussioni sulla gestione sui vari rischi associati alle imprese, dettagli delle stime contabili critiche e giudizi.

- Divulgazione del rischio di mercato: tutte le società in questa sezione forniscono informazioni sull'esposizione delle imprese al rischio di mercato. In questa sezione viene anche menzionata tutta la strategia adottata o che deve essere presa dalla direzione.

8. Bilanci e altri dati di supporto: questa sezione include i rendiconti finanziari certificati, i programmi finanziari e le esposizioni degli ultimi 3 anni.

9. Modifiche e disaccordi con i contabili in materia di contabilità e divulgazione finanziaria: è una comunicazione da parte della società in caso di modifica dei contabili, con tutti i dettagli di qualsiasi disaccordo tra la direzione e i contabili.

Parte III: Dettagli sulla gestione

10. Dettagli dei membri del consiglio di amministrazione e della direzione superiore: questa sezione contiene informazioni relative all'esperienza e alla qualifica del direttore e degli amministratori delegati della società e dettagli professionali completi relativi a un membro del consiglio di amministrazione della società.

11. Dettagli del compenso corrisposto ai dirigenti: la Società qui fornisce i dettagli del compenso corrisposto al CEO, CFO e altri dirigenti esecutivi altamente compensati. A deve anche evidenziare il processo seguito nel prendere decisioni relative al compenso dei dirigenti.

12. Informazioni sul modello di detenzione di sicurezza: divulgare il modello di partecipazione azionaria con i dettagli delle azioni detenute da Promotori, FPI, FII e azioni coperte da un piano di compensazione azionaria.

13. Dettagli delle relazioni e delle relative transazioni, indipendenza del direttore: divulgare informazioni relative al rapporto professionale e personale tra la società, i suoi direttori, funzionari e i loro familiari.

14. Commissioni pagate al contabile e dettagli dei servizi prestati: in questa sezione, la società ha reso noto il compenso versato alla propria società di revisione negli ultimi due anni fiscali.

Parte IV: rendiconto finanziario, programma e mostra

15. La mostra, i bilanci e il calendario:

I seguenti documenti archiviati come parte del Rapporto in questa parte:

- Bilancio d'esercizio

- Orari finanziari.

- Separare i bilanci di un'entità associata i cui titoli sono costituiti in garanzia.

Vantaggi del modulo 10 K

- Il modulo 10 K spiega le finanze, i rischi dell'azienda e dà anche un'idea delle prospettive future della direzione.

- Il modulo 10 K è il prospetto per i potenziali investitori di prendere le loro decisioni di investimento.

- Il modulo 10 K rappresenta i documenti importanti introdotti dalla SEC per garantire la trasparenza per gli investitori e garantire un vero flusso di informazioni.

Conclusione

Il modulo 10 K è un rapporto annuale che comprende informazioni quali background, struttura organizzativa, dettagli finanziari, dettagli di gestione e qualsiasi altra informazione pertinente ed è il documento più dettagliato e importante disponibile nel pubblico dominio che funge da prospetto per gli investitori. Questo rapporto annuale deve essere presentato alla Commissione statunitense per la sicurezza e lo scambio (SEC) da ogni società quotata in borsa.

Articoli consigliati

Questa è una guida al modulo 10 K. Qui discutiamo l'introduzione e i componenti del modulo 10 K che include, dettagli commerciali e finanziari, ecc., Insieme ai vantaggi del modulo 10 K. Puoi anche leggere i seguenti articoli per saperne di più -

- Nozioni di base di finanza personale

- Fondi comuni di investimento per principianti

- Consulente finanziario

- Strategie degli hedge fund