Formula del rapporto corrente (sommario)

- Formula del rapporto attuale

- Calcolatore del rapporto attuale

- Formula del rapporto corrente in Excel (con modello Excel)

Formula del rapporto attuale

Il rapporto attuale è un rapporto finanziario popolare tra gli analisti di ricerca per misurare la liquidità di un'impresa (anche noto come capitale circolante dell'impresa). È calcolato dividendo le attività correnti dell'impresa per passività correnti.

Ecco la formula del rapporto attuale:

È uno dei rapporti importanti per misurare la liquidità di un'impresa perché le passività correnti sono dovute entro un anno.

Esempio della formula del rapporto corrente

Comprendiamo i seguenti esempi della formula del rapporto corrente.

Puoi scaricare questo modello di rapporto corrente qui - Modello di rapporto correnteEsempio n. 1 della formula del rapporto corrente

Ashok's Angle Snack Center vende fast food a Mumbai. Ashok sta richiedendo un prestito per aprire centri snack nel sobborgo di Mumbai come strategia di espansione aziendale. La banca di Ashok chiede il suo bilancio in modo che possano analizzare la sua attuale posizione di liquidità. Secondo il bilancio di Ashok, ha riportato £ 100.000 di passività correnti e £ 200.000 di attività correnti.

Il rapporto attuale di Ashok sarebbe calcolato come:

- Rapporto corrente = Attività correnti / Passività corrente

- Rapporto corrente = ₹ 200.000 / ₹ 100.000

- Rapporto corrente = 2

Come puoi vedere, Ashok ha abbastanza attività correnti per rimborsare le sue passività correnti. Ciò dimostra che l'attività di Ashok è meno sfruttata e presenta anche un rischio trascurabile. Le banche preferiscono sempre un rapporto corrente superiore a 1, in modo che tutte le passività correnti possano essere coperte dalle attività correnti. Poiché l'attuale rapporto di Ashok è superiore a 1, è certo che verrà approvato per il suo prestito.

Esempio n. 2 della formula del rapporto corrente

Se si passa in rassegna il bilancio di qualsiasi società, è possibile visualizzare le attività correnti che includono disponibilità liquide, depositi a breve termine, titoli negoziabili, crediti commerciali e contabili, rimanenze, spese anticipate e altre attività correnti ecc. E la passività corrente include debito a termine da rimborsare entro 1 anno, debiti commerciali e contabili, parte corrente del debito a lungo termine, ratei passivi, debiti tributari e entrate differite, ecc.

Per esempio,

Un'azienda ha £ 500.000 nel totale delle attività correnti e £ 1.000 nel totale delle passività correnti.

il suo rapporto attuale è calcolato come:

- Rapporto corrente = Attività correnti / Passività corrente

- Rapporto corrente = ₹ 500.000 / ₹ 1.000.000

- Rapporto corrente = 0, 5

Dal calcolo di cui sopra possiamo dire che per ogni rupia nelle passività correnti, ci sono solo £ 0, 5 nelle attività correnti. Ciò significa che il business è fortemente sfruttato e presenta anche un rischio elevato.

Esempio n. 3 della formula del rapporto corrente

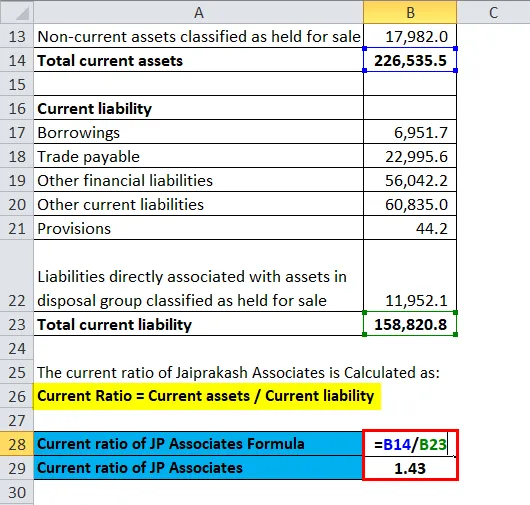

Nome dell'azienda: Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Numeri in ₹ milioni | 31 marzo 2017 |

| Attività correnti | |

| Cassa e disponibilità liquide | 3.498 |

| Saldi bancari | 3.004 |

| rimanenze | 137.145 |

| investimenti | 6 |

| Crediti commerciali | 19.365 |

| prestiti | - |

| Altre attività finanziarie | 8.854 |

| Altre attività correnti | 36.681 |

| Attività non correnti classificate come possedute per la vendita | 17.982 |

| Totale dei beni attuali | 226.536 |

| Responsabilità corrente | |

| Prestiti | 6952 |

| Debiti commerciali | 22.996 |

| Altre passività finanziarie | 56.042 |

| Altre passività correnti | 60.835 |

| disposizioni | 44 |

| Passività direttamente associate alle attività in un gruppo in dismissione classificato come posseduto per la vendita | 11.952 |

| Totale passività correnti | 158.821 |

Il rapporto attuale di JP Associates è calcolato come:

- Rapporto corrente = Attività correnti / Passività corrente

- Rapporto attuale di JP Associates = 226.536 milioni di $ / 158.821 milioni di $

- Rapporto attuale di JP Associates = 1, 43

Possiamo dire che JP Associates può facilmente pagare le sue passività correnti grazie alla buona gestione del capitale circolante.

Esempio n. 4 della formula del rapporto corrente

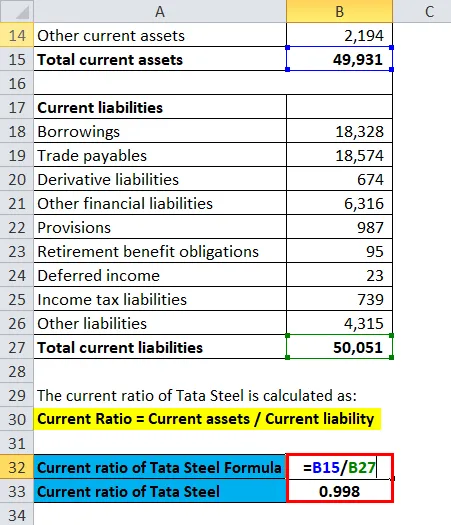

Nome dell'azienda - Tata Steel Ltd. (NSE: TATASTEEL)

| Numeri in ₹ Crore | 31 marzo 2017 |

| Attività correnti | |

| rimanenze | 24.804 |

| investimenti | 5.673 |

| Crediti commerciali | 11.587 |

| Cassa e disponibilità liquide | 4.832 |

| Altro saldo con la banca | 89 |

| prestiti | 225 |

| Attività derivate | 104 |

| altre attività finanziarie | 388 |

| Imposte sul reddito | 35 |

| Altre attività correnti | 2.194 |

| Totale dei beni attuali | 49.931 |

| Passività correnti | |

| Prestiti | 18.328 |

| Debiti commerciali | 18.574 |

| Passività derivate | 674 |

| Altre passività finanziarie | 6316 |

| disposizioni | 987 |

| Obblighi di pensione | 95 |

| Risconto passivo | 23 |

| Imposte sul reddito | 739 |

| Altre passività | 4315 |

| Totale passività correnti | 50.051 |

L'attuale rapporto di Tata Steel è calcolato come:

- Rapporto corrente = Attività correnti / Passività corrente

- Rapporto attuale di Tata Steel = ₹ 49.931 crore / ₹ 50.051 crore

- Rapporto attuale di Tata Steel = 0, 998

Le attività e passività correnti di Tata Steel Ltd. sono quasi uguali. Ciò significa che per ogni rupia nelle passività correnti, ci sono £ 1 nelle attività correnti.

Spiegazione della formula del rapporto attuale

L'attuale rapporto misura la liquidità / il capitale circolante della società. Dà un'idea all'investitore se una società ha la capacità di generare abbastanza liquidità per rimborsare le sue passività a breve termine. Più alto è il rapporto, più attività correnti una società ha rispetto alle sue passività.

Il rapporto deve essere analizzato sullo sfondo del settore a cui si riferisce l'azienda e inoltre potrebbe essere migliore se analizziamo il rapporto per un periodo di tempo.

La società si trova ad affrontare problemi di liquidità quando non sono in grado di incassare i propri crediti. Un rapporto inferiore a 1 suggerisce che una società potrebbe non essere in grado di estinguere le proprie passività correnti se tutte le passività dovessero essere dovute contemporaneamente. Un rapporto attuale inferiore a 1 non significa necessariamente che la società fallirà, tuttavia indica che la società potrebbe essere in cattive condizioni finanziarie. D'altra parte, un rapporto troppo elevato potrebbe indicare che la società non sta utilizzando in modo efficiente le sue attività o passività correnti.

Gli analisti della ricerca fondamentale usano ampiamente il rapporto attuale mentre valutano un'azienda. Il rapporto è facile da capire, ma può essere fuorviante sia in senso positivo che negativo, ovvero un rapporto elevato non è necessariamente buono e un rapporto basso non è necessariamente negativo. Ex. Potrebbe essere un problema quando l'inventario copre gran parte delle attività correnti poiché l'inventario può essere difficile da liquidare. In tali casi, dobbiamo confrontare un rapporto attuale dell'azienda con i suoi colleghi del settore con un modello di business simile per decidere quale livello di liquidità è lo standard del settore.

Calcolatore del rapporto attuale

È possibile utilizzare il seguente calcolatore di rapporto corrente

| Attività correnti | |

| Responsabilità attuale | |

| Rapporto corrente = | |

| Rapporto corrente = | = |

|

|

Formula del rapporto corrente in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula Rapporto corrente in Excel. È molto facile e semplice È necessario fornire i due input, ovvero Attività correnti e Passività corrente

Puoi facilmente calcolare il rapporto attuale usando la formula nel modello fornito.

Il rapporto attuale di JP Associates è calcolato usando la formula

Il rapporto attuale di Tata Steel viene calcolato utilizzando la formula.

Articoli consigliati

Questa è stata una guida per una formula di rapporto attuale. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche il calcolatore del rapporto attuale con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Esempi di formula del rapporto di ritenzione

- Risk Premium Formula Calculator

- Modello Excel formula dividendo preferito

- Guida al margine di profitto operativo