Formula EPS diluita (sommario)

- Formula EPS diluita

- Calcolatore EPS diluito

- Formula EPS diluita in Excel (con modello Excel)

Formula EPS diluita

Dove,

Titoli convertibili = azioni privilegiate convertibili + debito convertibile + opzioni su azioni + warrant

Esempi

Supponiamo che la società ABC abbia la seguente struttura di azioni e titoli diluitivi alla fine di un anno fiscale:

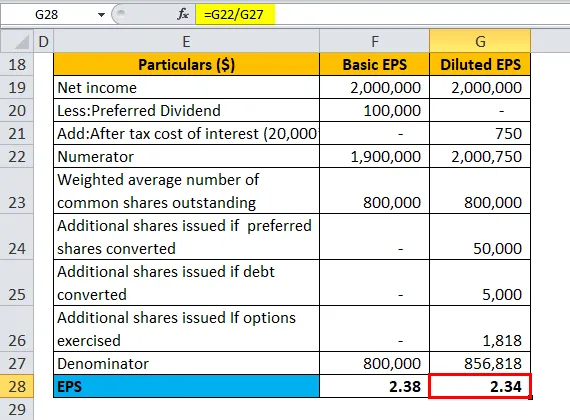

Puoi scaricare questo modello Excel diluito formula EPS qui - Modello diluito EPS formula Excel- Media ponderata delle azioni ordinarie in circolazione: 800.000

- Azioni privilegiate convertibili: 10.000, convertibili in 5 azioni ordinarie ciascuna e pagando un dividendo di $ 10 per azione

- Debito convertibile: $ 20.000 del 5% di obbligazioni convertibili in 5.000 azioni

- Stock options in circolazione all'inizio dell'anno: 10.000 con un prezzo di esercizio di $ 45 (il prezzo medio di mercato delle azioni della società durante l'anno è stato di $ 55 per azione)

- Utile netto prima del dividendo preferito = $ 2.000.000, aliquota fiscale del 25%

| Particolari ($) | EPS di base | EPS diluito |

| Reddito netto | 20, 00, 000 | 20, 00, 000 |

| Meno: dividendo preferito | 1, 00, 000 | - |

| Aggiungi: costo degli interessi al netto delle imposte | - | 750 |

| Numeratore | 19, 00, 000 | 20, 00, 750 |

| Numero medio ponderato delle azioni ordinarie in circolazione | 8, 00, 000 | 8, 00, 000 |

| Azioni aggiuntive emesse se le azioni privilegiate vengono convertite | - | 50.000 |

| Azioni aggiuntive emesse in caso di conversione del debito | 5.000 | |

| Azioni aggiuntive emesse in caso di esercizio di opzioni (in-the-money) | - | 1.818 |

| Denominatore | 8, 00, 000 | 8, 56, 818 |

| EPS | 2.38 | 2.34 |

Formula EPS diluita = Reddito netto (prima dei dividendi preferiti) + Costo degli interessi dopo le imposte / (Azioni ordinarie in circolazione + Azioni aggiuntive a fronte dell'esercizio di titoli convertibili)

- EPS diluito = (20, 00.000 + 750) / (8, 00.000 + 50.000 + 5.000 + 1.818)

- EPS diluito = 20, 00.750 / 8, 56.818

- EPS diluito = 2, 34

Spiegazione della formula diluita di EPS

- Definizione: l' EPS diluito rappresenta la performance degli utili di una società (reddito per azione) assumendo che tutti i suoi titoli convertibili diluitivi siano esercitati. I titoli convertibili potrebbero essere azioni privilegiate, obbligazioni, stock option non esercitate e warrant. L'EPS diluito considera cosa accadrebbe se i titoli diluitivi fossero esercitati dal detentore. Poiché i titoli diluitivi aumentano effettivamente il numero di azioni in circolazione, l'EPS diminuisce.

- Titoli diluitivi vs antidilutivi: ciascuno di questi titoli convertibili deve essere diluitivo, il che significa che la loro inclusione nel calcolo dell'EPS diluito non dovrebbe produrre un valore EPS più elevato rispetto all'EPS di base.

Ad esempio, si consideri che la società AD abbia la seguente struttura di azioni e titoli convertibili alla fine di un anno fiscale:

- Media ponderata delle azioni ordinarie in circolazione: 800.000

- Azioni privilegiate convertibili: 10.000, convertibili in 3 azioni ordinarie di ciascuna e pagamento di un dividendo di $ 10 per azione

- Utile netto prima del dividendo preferito = $ 2.000.000

| Particolari ($) | EPS di base | EPS diluito se convertito |

| Reddito netto | 20, 00, 000 | 20, 00, 000 |

| Meno: dividendo preferito | 1, 00, 000 | - |

| Numeratore | 19, 00, 000 | 20, 00, 000 |

| Numero medio ponderato delle azioni ordinarie in circolazione | 8, 00, 000 | 8, 00, 000 |

| Azioni aggiuntive emesse se le azioni privilegiate vengono convertite | - | 30.000 |

| Denominatore | 8, 00, 000 | 8, 30, 000 |

| EPS | 2.38 | 2.41 |

Formula EPS diluita = Reddito netto (prima dei dividendi preferiti) + Costo degli interessi dopo le imposte / (Azioni ordinarie in circolazione + Azioni aggiuntive a fronte dell'esercizio di titoli convertibili)

- EPS diluito = (20, 00.000 + 0) / (8, 00.000 + 30.000)

- EPS diluito = 20, 00.000 / 8, 30, 000

- EPS diluito = 2, 41

Poiché l'EPS diluito (se preferito viene convertito) supera l'EPS di base, queste azioni privilegiate convertibili sono antidilutive e, pertanto, non verranno incluse nel calcolo dell'EPS diluito. Pertanto, l'EPS diluito è sempre inferiore o uguale all'EPS di base.

- Calcolo delle azioni / obbligazioni privilegiate convertibili: in questi casi, l'EPS diluito viene calcolato utilizzando il metodo if-convertito che presupponeva che i titoli fossero stati convertiti all'inizio dell'anno.

Per le azioni privilegiate, dopo la conversione, non vi sarebbero azioni privilegiate in circolazione, pertanto non verrebbero distribuiti dividendi preferiti e verranno emesse ulteriori azioni ordinarie che aumenterebbero il valore delle azioni ordinarie in circolazione. Si consideri l'esempio precedente della società ABC ipotizzando che esistano solo azioni privilegiate convertibili e che siano assenti altre convertibili. Il calcolo sarebbe il seguente:

| particolari | EPS di base | EPS diluito |

| Reddito netto | 20, 00, 000 | 20, 00, 000 |

| Meno: dividendo preferito | 1, 00, 000 | - |

| Numeratore | 19, 00, 000 | 20, 00, 000 |

| Numero medio ponderato delle azioni ordinarie in circolazione | 8, 00, 000 | 8, 00, 000 |

| Azioni aggiuntive emesse se le azioni privilegiate vengono convertite | - | 50.000 |

| Denominatore | 8, 00, 000 | 8, 50, 000 |

| EPS | 2.38 | 2.35 |

Formula EPS diluita = Reddito netto (prima dei dividendi preferiti) + Costo degli interessi dopo le imposte / (Azioni ordinarie in circolazione + Azioni aggiuntive a fronte dell'esercizio di titoli convertibili)

- EPS diluito = (20, 00.000 + 0) / (8, 00.000 + 50.000)

- EPS diluito = 20, 00.000 / 8, 50.000

- EPS diluito = 2, 35

Per le obbligazioni convertibili, in caso di conversione, vi sarebbero ulteriori azioni ordinarie mentre la società non pagherà alcun interesse sul debito convertibile, il che significa che il reddito netto aumenterà di un importo al netto delle imposte sul pagamento degli interessi. Si consideri l'esempio precedente della società ABC ipotizzando che vi siano solo debiti convertibili e che siano assenti altri convertibili. Il calcolo sarebbe il seguente:

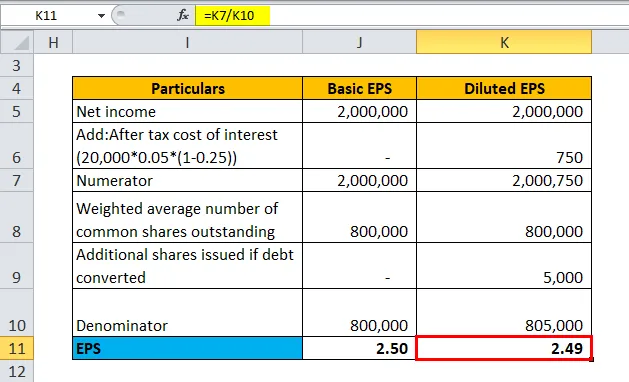

| particolari | EPS di base | EPS diluito |

| Reddito netto | 20, 00, 000 | 20, 00, 000 |

| Aggiungi: al netto degli interessi

(20.000 * 0, 05 * (1-0.25)) *** | - | 750 |

| Numeratore | 20, 00, 000 | 20, 00, 750 |

| Numero medio ponderato delle azioni ordinarie in circolazione | 8, 00, 000 | 8, 00, 000 |

| Azioni aggiuntive emesse in caso di conversione del debito | - | 5.000 |

| Denominatore | 8, 00, 000 | 8, 05, 000 |

| EPS | 2, 50 | 2.49 |

*** Aliquota fiscale del 25%, tasso d'interesse del 5%, debito di $ 20.000

Formula EPS diluita = Reddito netto (prima dei dividendi preferiti) + Costo degli interessi dopo le imposte / (Azioni ordinarie in circolazione + Azioni aggiuntive a fronte dell'esercizio di titoli convertibili)

- EPS diluito = (20, 00.000 + 750) / (8, 00.000 + 5.000)

- EPS diluito = 20, 00.750 / 8, 05.000

- EPS diluito = 2, 49

- Calcolo delle opzioni su azioni e warrant: in base agli IFRS, le azioni in circolazione sono calcolate per aumento di un eccesso di un numero di nuove azioni convertite oltre al numero di azioni "inferite" che dovrebbero essere emesse al prezzo medio di mercato del periodo per ricevere i proventi della conversione. Si consideri l'esempio sopra riportato della società ABC ipotizzando che esistano solo opzioni su azioni non esercitate e che siano assenti altri titoli convertibili. Il calcolo sarebbe il seguente:

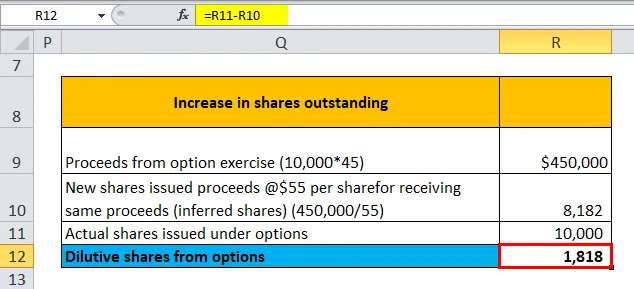

| Aumento delle azioni in circolazione | |

| Proventi dell'esercizio delle opzioni (10.000 * 45) | $ 4, 50, 000 |

| Proventi emessi da nuove azioni @ $ 55 per azione per ricevere gli stessi proventi (azioni dedotte) (450.000 / 55) | 8182 |

| Azioni effettive emesse in opzioni | 10.000 |

| Azioni diluitive dalle opzioni | 1.818 |

Azioni diluitive da opzioni = Azioni effettive - Nuove azioni emesse

- Azioni diluitive da opzioni = 10.000 - 8.182

- Azioni diluitive da opzioni = 1.818

| particolari | EPS di base | EPS diluito |

| Reddito netto | 20, 00, 000 | 20, 00, 000 |

| Numeratore | 20, 00, 000 | 20, 00, 000 |

| Numero medio ponderato delle azioni ordinarie in circolazione | 8, 00, 000 | 8, 00, 000 |

| Azioni aggiuntive emesse in caso di esercizio di opzioni | - | 1.818 |

| Denominatore | 8, 00, 000 | 8, 01, 818 |

| EPS | 2, 50 | 2.49 |

Formula EPS diluita = Reddito netto (prima dei dividendi preferiti) + Costo degli interessi dopo le imposte / (Azioni ordinarie in circolazione + Azioni aggiuntive a fronte dell'esercizio di titoli convertibili)

- EPS diluito = (20, 00.000 + 0) / (8, 00.000 + 1, 818)

- EPS diluito = 20, 00.000 / 8.01.818

- EPS diluito = 2, 49

Solo le opzioni in-the-money possono essere prese in considerazione per la diluizione poiché sono molto probabilmente esercitate. Le opzioni sono considerate in the money se il prezzo di esercizio è inferiore al prezzo medio di mercato durante il periodo specificato utilizzato per il calcolo dell'EPS.

Significato e uso della formula diluita di EPS

- Struttura patrimoniale complessa e conservatorismo: la maggior parte delle società ha una struttura patrimoniale complessa costituita da titoli con opzione di conversione per la quale le società si impegnano a emettere azioni aggiuntive in futuro. La struttura complessa del capitale è appositamente mantenuta per ridurre il costo del capitale. Ad esempio, gli istituti finanziari che prestano debito convertibile addebiterebbero un interesse inferiore rispetto al debito non convertibile altrimenti equivalente. Nel valutare la salute finanziaria di un'azienda, tuttavia, è più appropriato prendere l'EPS diluito più conservativo supponendo che tutte le conversioni vengano esercitate sebbene sia improbabile che tutte le conversioni avvengano simultaneamente.

- La differenza nell'EPS di base e diluito : la maggior parte degli analisti e degli investitori sono critici nei confronti di una grande differenza nell'EPS di base e diluito. In effetti, ciò significa che la società ha una struttura del capitale molto complessa e che si dovrebbero concretizzare impegni significativi. Un altro punto da notare è la differenza reale. Una differenza di $ 0, 1 tra i due EPS potrebbe non essere così significativa nel caso di azioni in circolazione da $ 10 milioni come nel caso di azioni in circolazione da $ 10 miliardi. Nel primo caso, 1 milione di dollari non è disponibile per esistere, investitori, mentre nel secondo caso è di $ 1000 milioni.

- EPS diluito vs EPS di base per il confronto : per una struttura di capitale semplice senza opzioni di conversione, EPS diluito ed EPS di base sono gli stessi. Quando si confronta con una struttura di capitale complessa, è più appropriato utilizzare EPS diluito per facilitare il confronto "da mela a mela" nel tempo e coetanei

- Impatto sul P / E della società e altre misure di valutazione: l' EPS diluito influisce negativamente sul rapporto P / E, quindi gli azionisti generalmente non amano le società che emettono titoli diluitivi. Ancora una volta, gli analisti ritengono che sia meno complicato calcolare il P / E utilizzando una capitalizzazione di mercato totale nel numeratore e gli utili totali nel denominatore nel caso di una struttura di capitale complessa piuttosto che verificare ogni singola conversione nel bilancio.

Calcolatore di formula EPS diluito

È possibile utilizzare il seguente calcolatore di formule EPS diluito

| Reddito netto | |

| Al netto degli interessi | |

| Azioni ordinarie in circolazione | |

| Azioni aggiuntive emesse se le azioni privilegiate vengono convertite | |

| Azioni aggiuntive emesse in caso di conversione del debito | |

| Azioni aggiuntive emesse in caso di esercizio di opzioni (in-the-money) | |

| Formula EPS diluita = | |

| Formula EPS diluita = |

|

|||||||||

|

Formula EPS diluita in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula EPS diluito in Excel. È molto facile e semplice

È possibile calcolare facilmente l'EPS diluito utilizzando la formula nel modello fornito.

Esempio 1

Esempio n. 2

Esempio n. 3

Esempio n. 4

Esempio n. 5.1

Esempio n. 5.2

Articoli consigliati

Questa è stata una guida per una formula diluita di EPS. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche un calcolatore di formula EPS diluito con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per la perpetuità

- Formula di rendimento equivalente fiscale

- Calcolatrice per la formula del rendimento degli utili di capitale

- Modello per la formula dei dividendi per azione

- Formula eccezionale delle azioni