Qual è il rapporto di adeguatezza patrimoniale?

Nel sistema bancario, il termine "coefficiente di adeguatezza patrimoniale" si riferisce alla valutazione del capitale bancario da mantenere corrispondente alle esposizioni creditizie ponderate per il rischio. Il coefficiente di adeguatezza patrimoniale è anche noto come coefficiente patrimoniale ponderato per il rischio. Il rapporto è stato introdotto con l'obiettivo di proteggere i depositanti delle banche promuovendo la stabilità e l'efficienza dei sistemi bancari in tutto il mondo. Il rapporto viene deciso dalle banche centrali per i rispettivi paesi (come la Federal Reserve per gli Stati Uniti d'America) al fine di impedire alle banche commerciali di indulgere in una leva esorbitantemente elevata che può eventualmente portare alla sua insolvenza. La Repubblica centrafricana ha veramente preso piede dopo la crisi finanziaria del 2008, quando la Banca dei regolamenti internazionali (BRI) ha deciso di introdurre alcune restrizioni e requisiti affinché le banche proteggessero i depositanti.

Nello scenario ideale, un istituto finanziario dovrebbe avere un CAR superiore al limite di soglia, il che indica che ha un ammontare sufficiente di capitale per resistere a perdite impreviste durante i periodi di recessione economica. D'altra parte, un CAR basso indica che l'istituto finanziario ha un rischio maggiore di fallimento durante qualsiasi perturbazione economica.

Formula

La formula per il coefficiente di adeguatezza patrimoniale può essere derivata dividendo la somma del capitale di classe I e II mantenuta dalla banca in oggetto per le sue attività ponderate per il rischio. Matematicamente, è rappresentato come,

Capital Adequacy Ratio = (capitale di classe I + capitale di classe II) / attività ponderate per il rischio

Il capitale di classe 1 nel numeratore comprende principalmente capitale ordinario, attività immateriali, benefici fiscali futuri, riserve di entrate controllate, ecc., Mentre il capitale di classe II comprende utili non distribuiti, riserve di rivalutazione, accantonamenti generali per crediti inesigibili, azioni privilegiate perpetue, il debito subordinato perpetuo, il debito subordinato, ecc. Le attività ponderate per il rischio, d'altra parte, comportano un metodo molto complesso di valutazione del portafoglio prestiti di una banca per determinare il rischio di credito, il rischio di mercato e il rischio operativo che alla fine fornisce le attività ponderate per il rischio.

Esempi di coefficiente di adeguatezza patrimoniale (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula del coefficiente di adeguatezza del capitale.

Puoi scaricare questo modello di Excel Rapporto di adeguatezza del capitale qui - Modello di Excel Rapporto di adeguatezza del capitaleEsempio 1

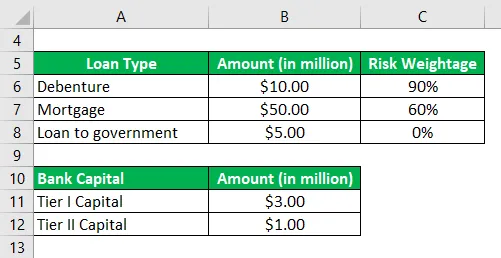

Facciamo l'esempio di una banca per la quale sono disponibili le seguenti informazioni relative al suo capitale di rischio e al portafoglio prestiti:

Sulla base delle informazioni fornite, calcolare il coefficiente di adeguatezza patrimoniale per la banca e verificare se soddisfa il requisito minimo del 10%.

Soluzione:

Le attività ponderate per il rischio sono calcolate come

- Attività ponderate per il rischio = $ 10, 00 Mn * 90% + $ 50, 00 Mn * 60% + $ 5, 00 Mn * 0%

- Attività ponderate per il rischio = $ 39, 00 Mn

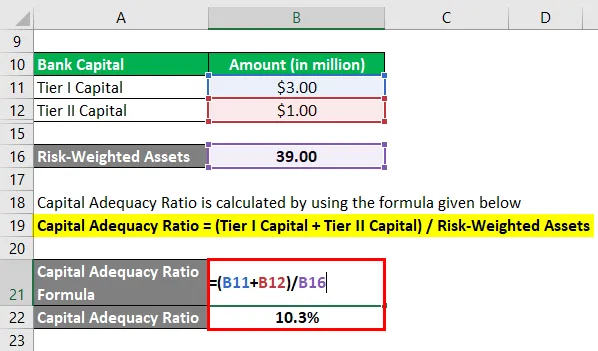

Il coefficiente di adeguatezza patrimoniale viene calcolato utilizzando la formula indicata di seguito

Capital Adequacy Ratio = (capitale di classe I + capitale di classe II) / attività ponderate per il rischio

- CAR = ($ 3, 00 Mn + $ 1, 00 Mn) / $ 39, 00 Mn

- CAR = 10, 3%

Pertanto, la banca soddisfa il requisito minimo del 10% stabilito dagli organismi di regolamentazione.

Esempio - # 2

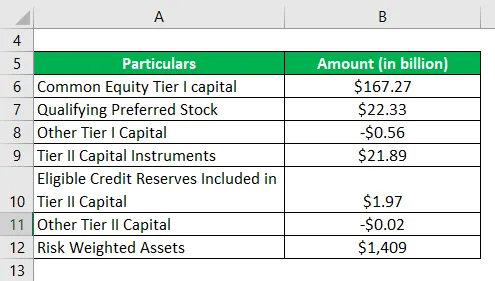

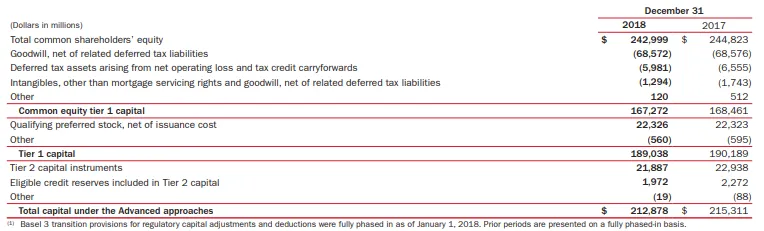

Prendiamo ora l'esempio di Bank of America per calcolare il rapporto di adeguatezza patrimoniale. Secondo la relazione annuale per l'anno 2018, sono disponibili le seguenti informazioni (con approccio avanzato):

Sulla base delle informazioni fornite, calcolare il coefficiente di adeguatezza patrimoniale di Bank of America per l'anno 2018.

Soluzione:

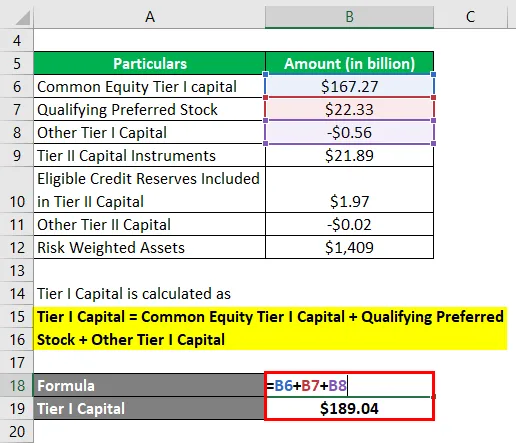

Il capitale di classe I è calcolato come

Capitale di Classe I = Capitale di Classe I Capitale di Classe I + Azioni privilegiate qualificate + Altro Capitale di Classe I

- Capitale di classe I = $ 167, 27 miliardi + $ 22, 33 miliardi + ($ 0, 56 miliardi)

- Capitale di classe I = $ 189, 04 Mld

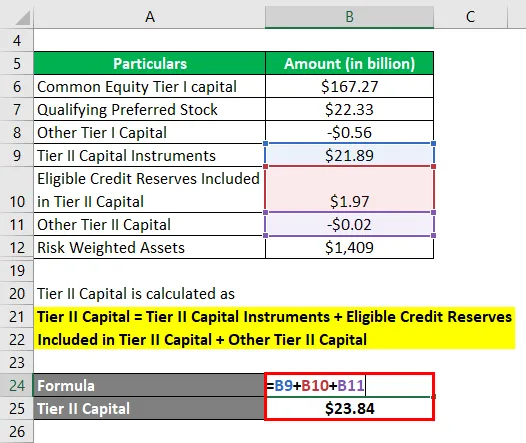

Il capitale di classe II è calcolato come

Capitale di classe II = Strumenti di capitale di classe II + Riserve di credito ammissibili incluse nel capitale di classe II + Altro capitale di classe II

- Capitale di classe II = $ 21, 89 miliardi + $ 1, 97 miliardi + ($ 0, 02 miliardi)

- Capitale di classe II = $ 23, 84 miliardi

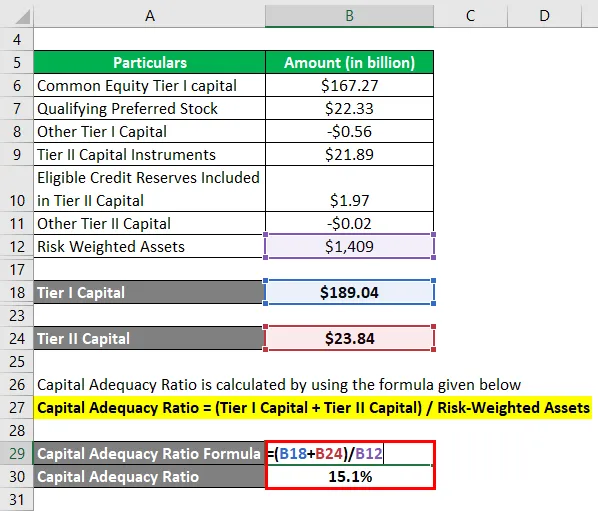

Ora, il rapporto di adeguatezza patrimoniale per Bank of America può essere calcolato utilizzando la formula sopra come

Capital Adequacy Ratio = (capitale di classe I + capitale di classe II) / attività ponderate per il rischio

- CAR = ($ 189, 04 Mld + $ 23, 84 Mld) / $ 1, 409 Mld

- CAR = 15, 1%

Pertanto, l'adeguatezza patrimoniale della Bank of America si è attestata al 15, 1% per l'anno 2018 con l'approccio avanzato.

Link: media.corporate-ir.net

Vantaggi e svantaggi del coefficiente di adeguatezza patrimoniale

Alcuni dei vantaggi e degli svantaggi di CAR sono i seguenti:

vantaggi

- Aiuta le banche a mantenere il capitale in base alla rischiosità di ciascuna esposizione ai prestiti. Ad esempio, per mantenere il corrispondente capitale bancario saranno necessarie due banche con le stesse dimensioni del portafoglio crediti ma con un diverso livello di rischio di portafoglio. Maggiore è il rischio, maggiore è il capitale richiesto.

- Il rapporto è un buon indicatore per gli investitori per comprendere il rischio complessivo del portafoglio prestiti di una banca.

svantaggi

Una delle principali limitazioni del coefficiente di adeguatezza patrimoniale è che non è in grado di tenere conto delle perdite attese che possono deformare il capitale di una banca durante qualsiasi crisi finanziaria.

Conclusione

Pertanto, il coefficiente di adeguatezza patrimoniale è una misura del rischio per le banche commerciali che aiuta gli organismi di regolamentazione a tenere traccia del livello di rischio dei prestiti bancari.

Articoli consigliati

Questa è stata una guida al rapporto di adeguatezza patrimoniale. Qui discutiamo l'introduzione, esempi, vantaggi e svantaggi di CAR insieme al modello scaricabile di Excel. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Rapporto di cassa

- Rapporto rapido

- Rapporto di riserva di cassa

- Esempi di equità

- Commercial Bank vs Investment Bank | Differenze principali