Parte - 6

Nel nostro ultimo tutorial, abbiamo compreso il controllo spot terminale. In questo articolo discuteremo l'essenza della struttura del capitale dell'azienda.

Come discusso nella sezione precedente, un DCF richiede un tasso di sconto. Il tasso di sconto è una funzione del rischio inerente a qualsiasi attività commerciale e industria, il grado di incertezza riguardo ai flussi di cassa previsti e la struttura del capitale ipotizzato. In generale, i tassi di sconto variano a seconda delle diverse attività e settori. Maggiore è l'incertezza sul flusso di cassa previsto, maggiore è il tasso di sconto appropriato e minore è il valore corrente dei flussi di cassa.

Estrarre la struttura del capitale dal rapporto annuale

Per calcolare il tasso di sconto, richiediamo la proporzione di capitale proprio e debito nella struttura del capitale usando il nostro esempio ABC. Per i calcoli della struttura del capitale, le relazioni annuali di ABC ci hanno fornito le seguenti informazioni sulle voci relative al debito e al patrimonio netto dalle note a piè di pagina.

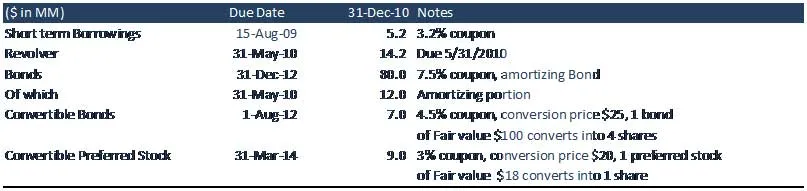

La tabella di capitalizzazione della società ABC è come di seguito.

Comprensione della struttura patrimoniale dell'azienda

Prestiti a breve termine:

I prestiti a breve termine sono un conto indicato nella parte delle passività correnti del bilancio di una società. Questo conto comprende tutti i debiti contratti da una società con scadenza entro un anno. Il debito in questo conto è generalmente costituito da prestiti bancari a breve termine contratti da una società. ABC deve pagare $ 5, 2 milioni entro un anno insieme all'interesse (cedola) del 3, 2%.

rivoltella

Il credito rotativo è un tipo di credito che non ha un numero fisso di pagamenti, a differenza del credito rateale. Esempi di crediti rotativi utilizzati dai consumatori includono carte di credito o strutture per scoperto. Le linee di credito rotative societarie sono generalmente utilizzate per fornire liquidità per le operazioni quotidiane di una società. Nel contesto della società ABC, hanno una struttura di prestito pre-approvata fino a $ 30 milioni, tuttavia ABC ha attinto solo $ 14, 2 dalla banca.

Corsi consigliati

- Corsi di modellizzazione di fusioni

- Programma di modellizzazione del credito di Cipla

- Formazione sulla ricerca del credito nel settore dell'istruzione

- Formazione di certificazione nella ricerca di credito del settore FMCG

Caratteristiche tipiche del prestito Revolver

- Il mutuatario può utilizzare o ritirare fondi fino a un limite di credito pre-approvato.

- L'importo del credito disponibile diminuisce e aumenta man mano che i fondi vengono presi in prestito e quindi rimborsati.

- Il credito può essere utilizzato più volte.

- Il mutuatario effettua pagamenti solo in base all'importo effettivamente utilizzato o prelevato, oltre agli interessi.

- Il mutuatario può rimborsare nel tempo (soggetto a requisiti minimi di pagamento), o interamente in qualsiasi momento.

- In alcuni casi, il mutuatario è tenuto a pagare una commissione al prestatore per tutti i soldi che non sono utilizzati sul revolver; questo è particolarmente vero per le linee di credito rotative di prestiti bancari aziendali

Obbligazioni

Un'obbligazione è un titolo di debito, in cui l'emittente autorizzato deve un debito ai detentori e, a seconda dei termini dell'obbligazione, è tenuto a pagare gli interessi (la cedola) e / o a rimborsare il capitale in una data successiva, a scadenza definita . Un'obbligazione è un contratto formale per rimborsare il denaro preso in prestito con gli interessi a intervalli fissi. La società ABC ha preso un prestito di $ 80 milioni, di cui ABC ha bisogno di rimborsare la parte di ammortamento dell'obbligazione, ovvero il rimborso del capitale di $ 12 milioni entro un anno.

- A lungo termine = $ 80 - $ 12 = $ 68 (scadenza di oltre un anno)

- Breve termine = $ 12 milioni (parte di ammortamento, rimborso principale)

Obbligazioni convertibili

Un'obbligazione convertibile è un tipo di obbligazione che il detentore può convertire in azioni ordinarie della società emittente o liquidità di pari valore, a un prezzo concordato. È un titolo ibrido con caratteristiche simili al debito e all'equità. Sebbene in genere abbia un tasso di cedola basso, lo strumento ha un valore aggiuntivo attraverso l'opzione per convertire l'obbligazione in azioni e quindi partecipare a un'ulteriore crescita del valore azionario della società. L'investitore riceve il potenziale rialzo della conversione in azioni proteggendo al contempo il ribasso con il flusso di cassa dai pagamenti delle cedole. In ABC, le obbligazioni convertibili hanno un valore nominale di $ 100 e un tasso cedolare del 4, 5% (interessi passivi). Il prezzo di conversione è di $ 25, il che implica che ogni obbligazione viene convertita in 4 azioni.

Azioni privilegiate diritte

Le azioni privilegiate, dette anche azioni privilegiate, sono un titolo azionario speciale che assomiglia alle proprietà sia di uno strumento azionario sia di uno strumento di debito e generalmente considerato uno strumento ibrido. Le azioni privilegiate sono senior (ovvero un posizionamento più elevato) rispetto alle azioni ordinarie, ma sono subordinate alle obbligazioni.

Le azioni privilegiate di solito non comportano diritti di voto, ma possono avere priorità rispetto alle azioni ordinarie nel pagamento dei dividendi e in caso di liquidazione. Le azioni privilegiate possono trasportare un dividendo che viene pagato prima che qualsiasi dividendo venga pagato agli azionisti ordinari.

Azioni preferenziali cumulative contro non cumulative

Lo stock preferito può essere cumulativo o non cumulativo. Un'azione privilegiata cumulativa richiede che se una società non paga alcun dividendo o un importo inferiore al tasso indicato, deve compensarlo in un secondo momento. I dividendi si accumulano ad ogni periodo di dividendo trascorso, che può essere trimestrale, semestrale o annuale. Quando un dividendo non viene dichiarato in tempo, si dice che il dividendo è "passato" e tutti i dividendi passati su un'azione cumulativa sono un dividendo posticipato. Un titolo che non ha questa funzione è noto come titolo privilegiato non cumulativo o diritto e qualsiasi dividendo passato viene perso per sempre se non dichiarato.

Azioni privilegiate convertibili

Si tratta di questioni privilegiate che i detentori possono scambiare con un numero predeterminato di azioni ordinarie della società. Questo scambio può avvenire in qualsiasi momento che l'investitore sceglie in base al prezzo di conversione. Si tratta di un affare a senso unico, quindi non è possibile riconvertire lo stock comune in stock preferito.

In ABC, il valore nominale (FV) dello stock preferito è $ 18. Ogni azione preferita viene convertita in un'azione ordinaria al prezzo di conversione di $ 20.

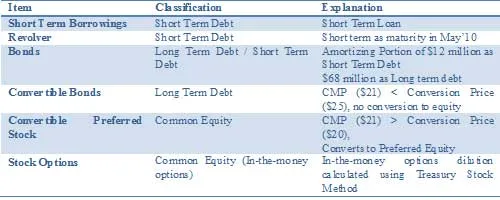

La chiave per ottenere il WACC corretto è ottenere la struttura del capitale corretta. Pertanto, dobbiamo classificare la nostra tabella di capitalizzazione dal punto di vista del debito e dell'equità.

Riepilogo della classificazione come debito e patrimonio netto

What Next

In questo articolo abbiamo compreso la struttura del capitale dell'azienda. Nel nostro prossimo articolo capiremo le funzionalità convertibili. Fino ad allora, Happy Learning!

Articoli consigliati

Ecco alcuni articoli che ti aiuteranno a ottenere maggiori dettagli sulla struttura del capitale dettagliata, quindi basta passare attraverso il link.

- Come utilizzare il riepilogo di DCF Excel

- Guida straordinaria sul valore azionario

- Tipi di obbligazioni convertibili

- Guida straordinaria sul valore terminale

- Differenze tra guadagni in conto capitale a lungo termine e a breve termine

- Dividendi vs guadagni in conto capitale Quale è meglio?

- Capitale circolante semplificato utilizzando i presupposti